個人の場合

1.所得税

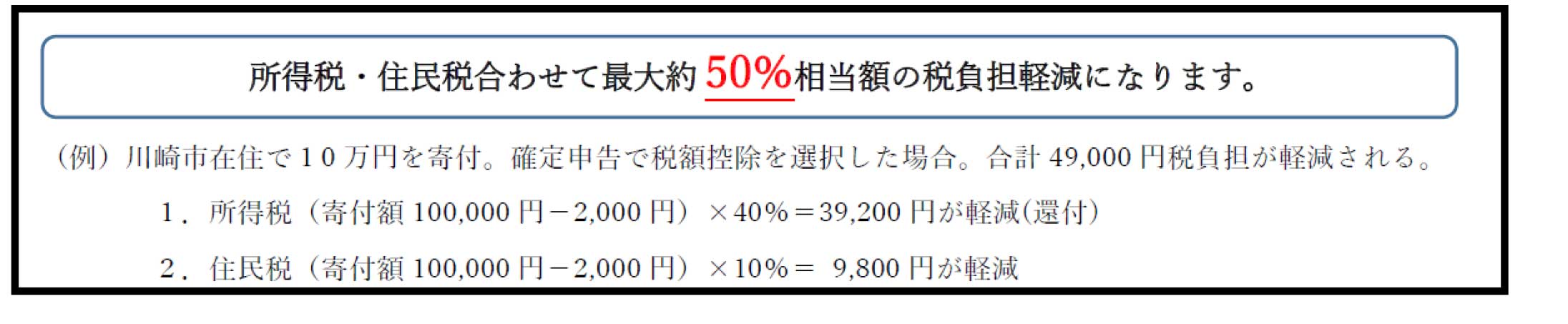

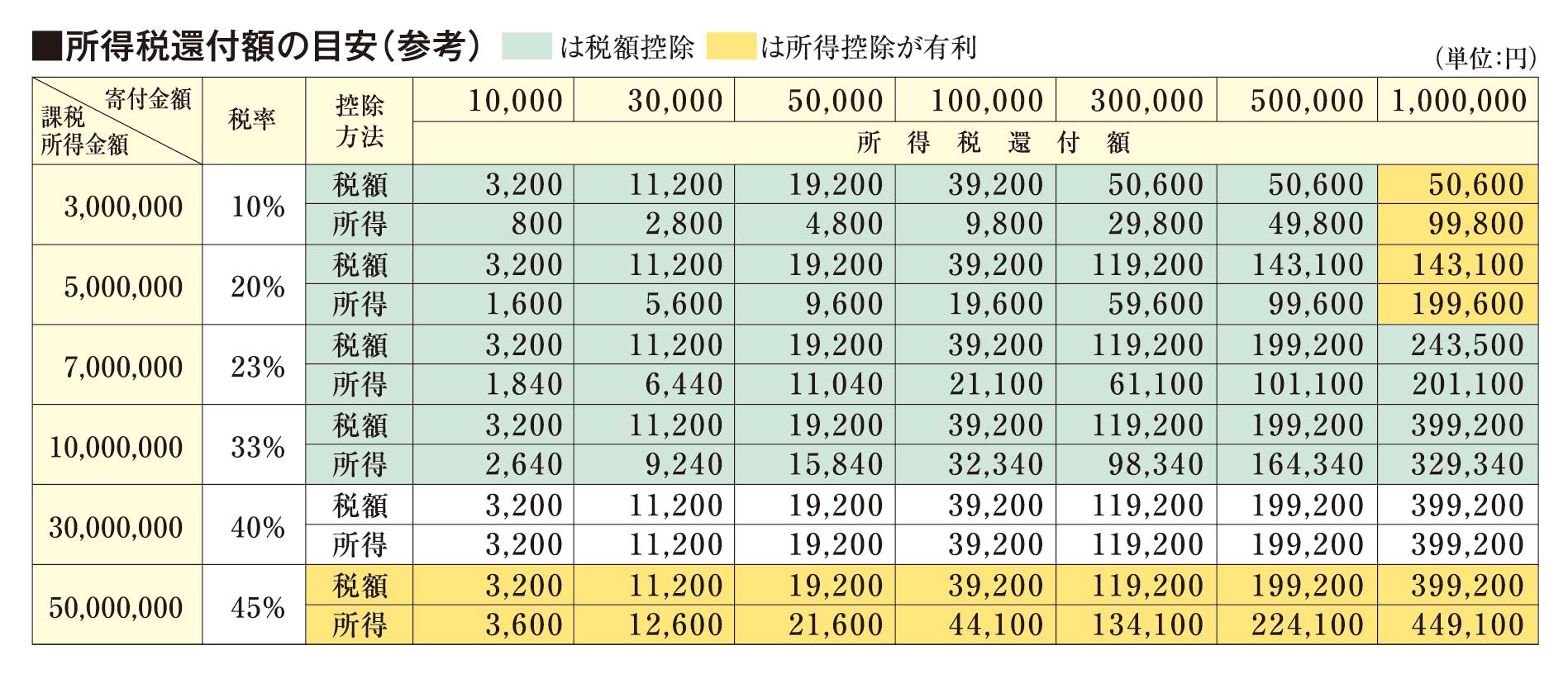

学校法人専修大学への寄付金は文部科学省より寄付金控除の対象となる証明を受けています。控除には税額控除と所得控除があり、いずれか一方を確定申告の際に選択できます。所得税の還付額は課税所得金額、税率、寄付金額等の条件によって異なり、下表のように多くの場合において税額控除の方が還付額は大きくなりますが、所得に対して寄付金額が多い場合、所得税率が40%を超える場合は所得控除の方が有利になります。(あくまで目安で参考としてお取扱ください。復興特別所得税は考慮していません。)

A 税額控除 寄付金額から2,000円を差し引いた額の40%を所得税額から控除(所得税額の25%が上限)

B 所得控除 寄付金額から2,000円を差し引いた額を、所得(課税所得金額)から控除

※A、Bとも控除対象となる寄付金額は総所得金額の40%が上限となります(ふるさと納税含む)。

2.住民税

ご寄付をいただいた年の翌年1月1日現在の住所が下記の条例によって指定を受けている都道府県及び市区町村の方については、翌年の個人住民税の寄付金税額控除の措置を受けることができます。

寄付金額(総所得金額の30%が上限、ふるさと納税含む)から2,000円を差し引いた額に控除率を乗じた額を控除

【条例によって指定を受けた都道府県及び市区町村と控除率】都道府県及び市区町村の双方が対象の場合は10%

都道府県(4%(政令市は2%)):東京都、神奈川県、宮城県

市区町村(6%(政令市は8%)):神奈川県川崎市、宮城県石巻市

住民税控除についての詳細は、「総務省のホームページ」をご覧ください。

3.寄付金控除を受けるための手続きについて

税務署で所得税の確定申告を行う必要があります。その際は、寄付金領収書(税額控除に係る証明書(写)と特定公益増進法人証明書(写)が裏面に印字されています)を添えて申告をしてください。所得税の確定申告を行った場合は自動的に住民税の控除を受けることができますが、行わない場合はお住まいの市区町村に住民税の申告が必要になります。

確定申告についての詳細は、「国税庁のホームページ」をご覧ください。

法人の場合

法人税法に基づき、当該事業年度の寄付金の全額を損金に算入することができる「受配者指定寄付金」と、一定の限度額まで損金に算入できる「特定公益増進法人に対する寄付金」の2種類があります。

A 受配者指定寄付金

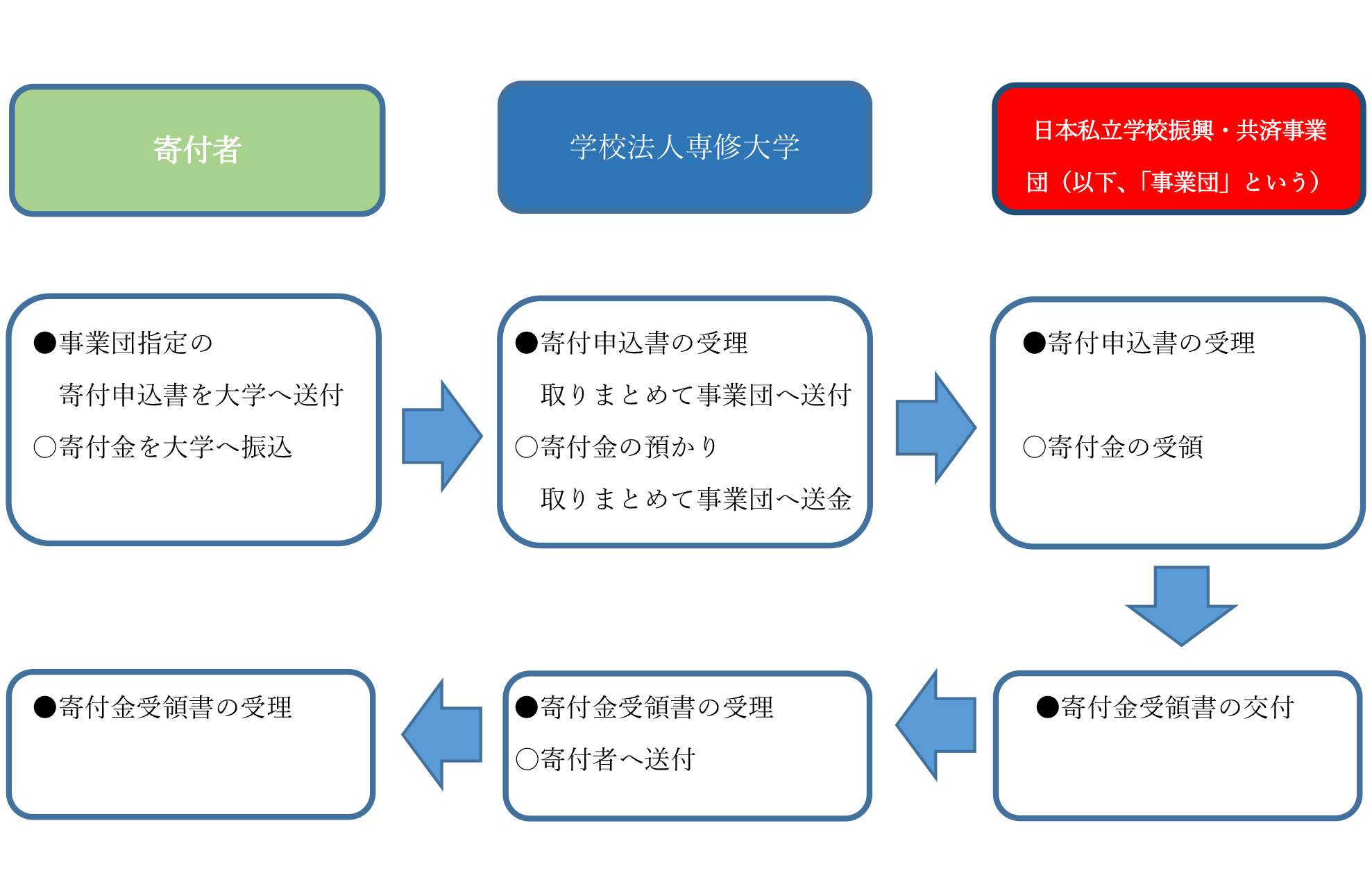

受配者指定寄付金制度は、私立学校の教育研究の発展に寄与するために、日本私立学校振興・共済事業団(以下事業団という)が企業等法人から寄付金を受入れ、これを寄付者(企業等法人)が指定する学校法人へ配付する事業です。受配者指定寄付金は別途、事業団への申込が必要となりますが、具体的な手続きは以下のように本学を通じて行います。

企業等法人が確定申告をするには事業団発行の「寄付金受領書」が必要になりますが、寄付金受領書の日付は、以下の手続により、事業団が寄付金を受領した日になりますので、

決算日が近く(1か月以内等)当該年度内に損金処理を希望される場合は、事前にご相談ください。

※申込から寄付金受領書発行までの流れ

●書類の流れ:事業団指定の寄付申込書を本学に送付。本学がとりまとめて事業団に申請。

事業団にて審査後、事業団から寄付金受領書を本学が受理し、寄付者へ送付。

〇資金の流れ:本学へ寄付金の振込。本学が取りまとめて事業団へ送金。

決算日が近く(1か月以内等)当該年度内に損金処理を希望される場合は、事前にご相談ください。

※申込から寄付金受領書発行までの流れ

●書類の流れ:事業団指定の寄付申込書を本学に送付。本学がとりまとめて事業団に申請。

事業団にて審査後、事業団から寄付金受領書を本学が受理し、寄付者へ送付。

〇資金の流れ:本学へ寄付金の振込。本学が取りまとめて事業団へ送金。

B 特定公益増進法人に対する寄付金

学校法人専修大学への寄付金は文部科学省より特定公益増進法人の寄付金として指定を受けており、一般の寄付金とは別枠で、一定の限度額までが損金に算入できます。具体的には、本学に対する寄付金で以下の①の限度額を超える部分の金額は、②の範囲内で損金に算入されます。

① 特定公益増進法人に対する寄付金の損金算入限度額

(資本金等の額(※)× 0.375% + 所得金額(※)× 6.25%)× 1/2

① 特定公益増進法人に対する寄付金の損金算入限度額

(資本金等の額(※)× 0.375% + 所得金額(※)× 6.25%)× 1/2

② 一般の寄付金の損金算入限度額

(資本金等の額(※)× 0.25% + 所得金額(※)× 2.5%)× 1/4

※資本金等の額とは資本金の額および資本準備金の額の合計額または出資金の額

※所得金額は支出した寄付金の額を損金に算入しないものとして計算

受配者指定寄付金と特定公益増進法人に対する寄付金の比較(計算例)

資本金等の額100,000,000円、所得金額(寄付金控除前)10,000,000円で、寄付金を1,000,000円支出した場合(法人税率23.2%とする)の法人税負担額を比較すると、以下のように受配者指定寄付金の方が税負担が軽減される。

A 受配者指定寄付金

損金算入額(=寄付金全額)1,000,000円

法人税額(10,000,000円 - 1,000,000円)×23.2% = 2,088,000円

B 特定公益増進法人に対する寄付金

①特定公益増進法人に対する寄付金の損金算入限度額

(100,000,000円 × 0.375% + 10,000,000円 × 6.25%)× 1/2 = 218,750円

②一般の寄付金の損金算入限度額

(100,000,000円 × 0.25% + 10,000,000円 × 2.5%)× 1/2 = 137,500円

損金算入限度額は ① + ② で 356,250円

法人税額(10,000,000円 - 356,250円)× 23.2% = 2,237,350円

税負担軽減額 149,350円

専修大学 募金局

〒101-8425 東京都千代田区神田神保町3-8 専修大学神田キャンパス

TEL: 03-3265-3157 FAX:03-3265-5309

E-mail: bokin (a) acc.senshu-u.ac.jp

※迷惑メール対策のため、@を(a)と表記しています。送信の際はお手数ですが(a)を@にしてお送りください。

〒101-8425 東京都千代田区神田神保町3-8 専修大学神田キャンパス

TEL: 03-3265-3157 FAX:03-3265-5309

E-mail: bokin (a) acc.senshu-u.ac.jp

※迷惑メール対策のため、@を(a)と表記しています。送信の際はお手数ですが(a)を@にしてお送りください。