2024.09.16 Mon

経済学部経済学部での学び

経済学部での学び【現代経済学科】国民負担率と「失われた30年」

専修大学経済学部 中野 英夫

1.日本の国民負担率と五公五民の年貢

税金や社会保険料の支払いに対する私たち国民の負担の大きさを表す指標として、国民負担率があります。国民負担率は、税金や社会保険料の支払いの総額を家計や企業の所得である国民所得で割った比率で表します。我が国の国民負担率は、近年上昇傾向が続いています。1994年度の国民負担率は38.3%でしたが、そのおよそ30年後の2022年度には過去最高となる48.4%を記録しました。今の私たちの負担は親の世代よりも10ポイントも高くなったことになります。さらに、国民負担率がほぼ50%になったことを伝えるニュースは、現在の私たちの税金などの負担は江戸時代の年貢の徴収率である五公五民に匹敵する過酷なものかと大きな反響を呼びました。

しかし、私たちは本当に所得の5割も税や社会保険料を負担しているのでしょうか。そもそも国民負担率は私たちの負担の大きさを表すものとして信頼に足る指標なのか、いくつかの疑問点があります。

まず、税金や社会保険料に対する国民全体の負担の大きさを所得の比率で表す場合、その所得となる値は、外国では国内総生産を用いることが一般的であって、国民所得を用いる日本のような国は少ないと言われています。また、分子の税金等の金額についても、政府が必要とする財源は、税金の代わりに国債の発行によって賄うこともできます。よって、財源の調達を税金と国債発行で折半すれば、財源全て税金で調達する場合に比べて国民負担率の値は小さくなります。しかし、国債は将来利子の支払いや償還が生じることから、将来世代への負担になります。国民負担率の値が低いからと言って、私たちの負担も小さいとは言えません(この国債発行額と国民所得との比率を潜在的国民負担率と言います)。こうしたことから、私たちの税金の支払いに対する負担の意識と国民負担率の指標との間には少なからぬ乖離があるのかもしれません。

そこで国民負担率が意味するところをより良く理解するために、日本ではどのようにして所得が生み出され、誰がどのようにして税金を負担しているのかを知ることが大切です。以下では、税金や社会保険料の負担の実態を見ていきたいと思います。

現代社会で労働に従事しその労働からの収入によって税金を支払う人々は、私たち家族、経済学では家計と呼ばれるものです。ここでは家計の経済活動に焦点をあて、その負担の実態を調べてみましょう。

国民負担率の式の分母は、家計と法人の所得を合計した国民所得です。家計の所得は、給与所得があり、そのほか保有する預金や株式の保有による利子所得、配当所得などの金融所得があります。

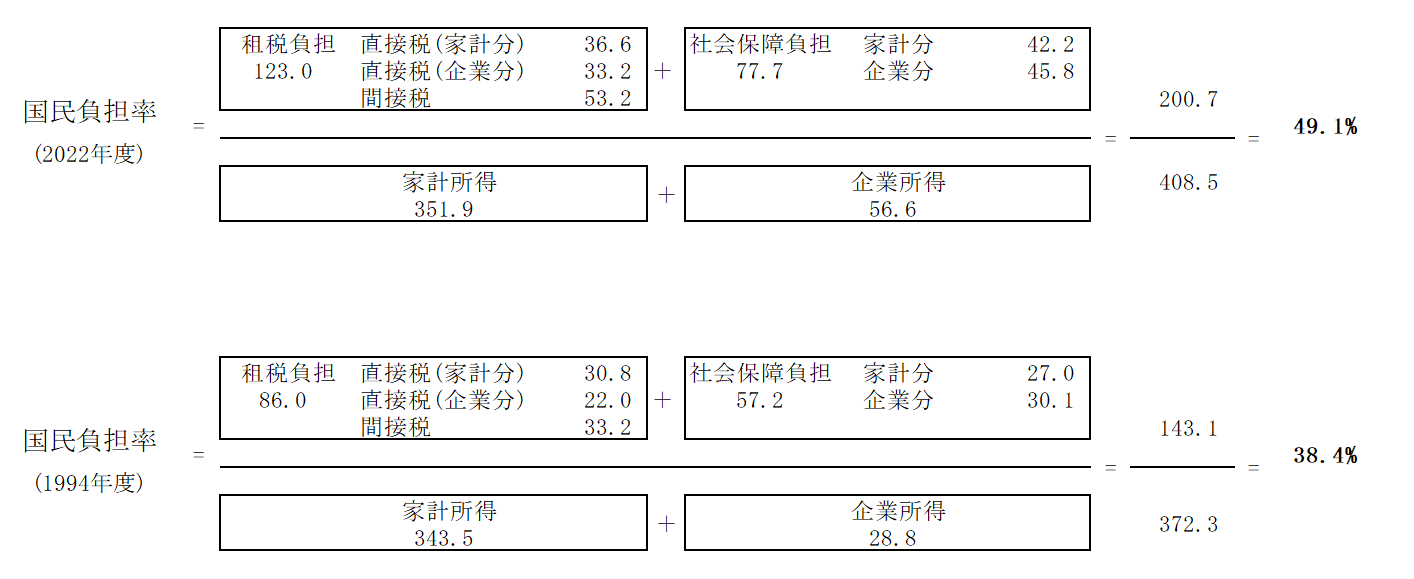

図1の上段の式は、2022年度の国民負担率の内訳です。なお、今回作成した国民負担率の値は、計数の算定に利用した資料の違いから、財務省のホームページ上の公表値と若干異なることに注意してください。

家計は、その労働によって所得を稼ぎ、税金を支払わなければなりません。所得税や住民税のように所得などの大きさに応じて家計が納税者として支払う税金を直接税と言います。社会保険料も所得の大きさによって負担が決まる点で直接税の一つと考えることができます。家計が直接支払う税金や社会保険料の割合が高ければ高いほど、家計の可処分所得は減少し、ひいては購入できる財・サービスの大きさも減少することから、税金等の支払いに伴う負担感はより重いものとなります。

2022年度の家計が支払った租税36.6兆円と社会保険料42.2兆円の合計は76.1兆円です。これを家計の所得351.9兆円で割った負担率は35.4%となりました。約5割である国民負担率と比べると、家計の負担率はあまり深刻なものではないようにも思えます。

しかし、家計が負担する税金はそれだけではありません。それは消費を通じて家計が負担する消費税やガソリン税(揮発油税)などの間接税です。間接税は企業が商品の生産、販売に対して課税する税金であって、その納税者は、これらの商品の販売にかかわる企業自身ですが、最終的には間接税は財やサービスの価格に転嫁され、それを購入する消費者が負担します。よって、この間接税全てを家計の負担に加えれば、家計の負担率は48.5%と5割の値に達します。

近年、我が国の税収に占める間接税の割合が高まっています。特に、1989年に導入された消費税は、財・サービスのあらゆる取引に広く課税するため、税収も大きい間接税です。その税率も当初の3%から10%へと段階的に引き上げられ、2022年度の税収額(地方消費税を含む)は29.5兆円に上ります。

間接税の税率が引き上げられると、その税額の分だけ商品の価格も上昇します。ただ、商品の価格は、その時々の複数の要因によっても変動するため、それを購入する私たちは、その商品の価格にどれだけの税金が含まれているかを意識することはほとんどありません。このことが、税金などの負担の大きさの指標として、国民負担率があまり実感を伴っていない原因の一つかもしれません。

2. 国民負担率の上昇の要因と「失われた30年」

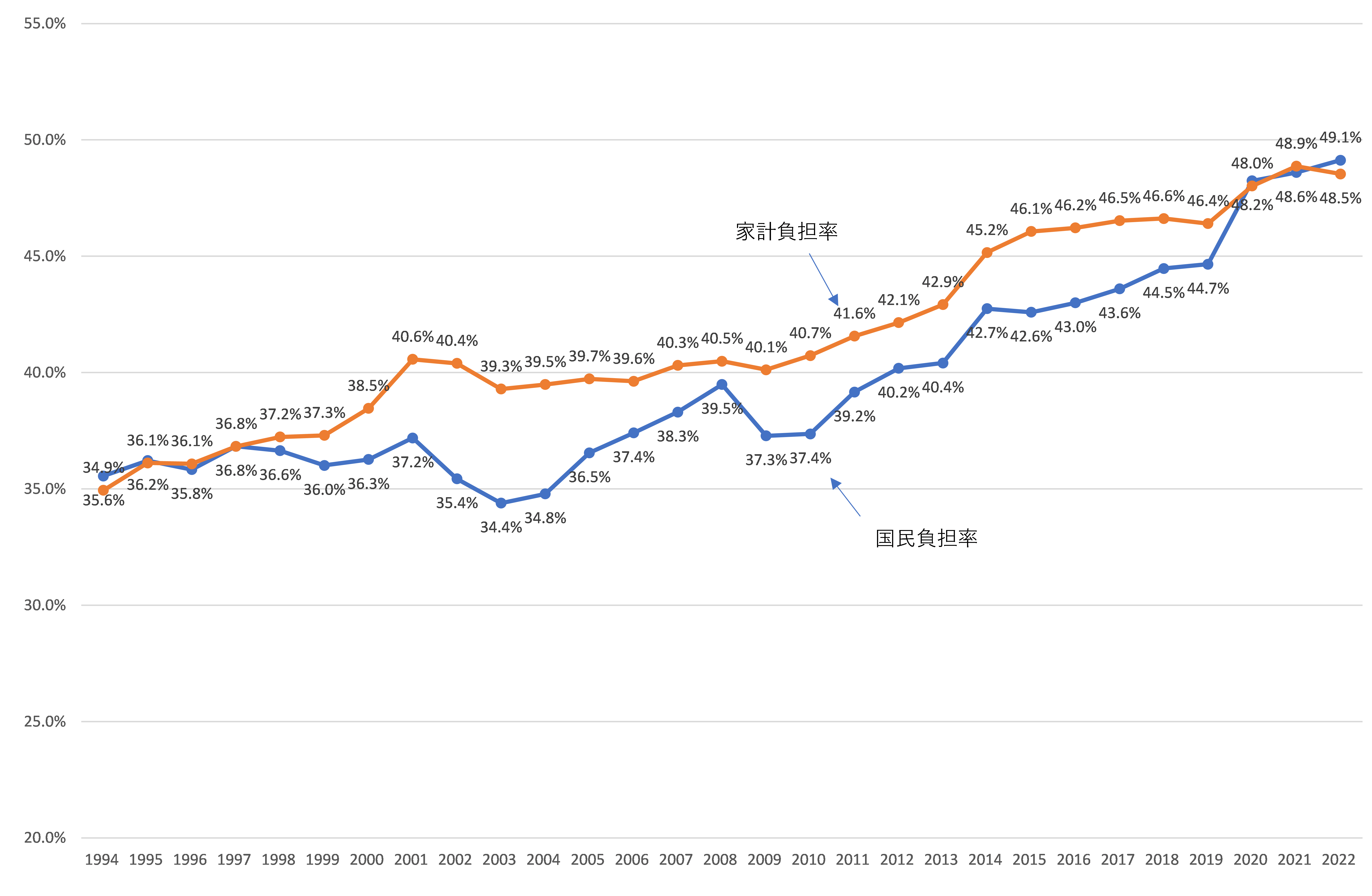

国民負担率についてのもう一つの疑問は、なぜ国民負担率は親の世代から子どもの世代へのわずか30年ほどの間に5割近くの水準に達したのかというものです。図2は、家計の負担率と国民負担率の推移を見たものです。当初、家計の負担率と国民負担率はほぼ同じ水準にありました。その後、家計の負担率は国民負担率に先行して上昇し、乖離が拡大し、最近では国民負担率が追いかけるようにその差が縮小しています。家計の負担率と国民負担率、両者の上昇の要因には、少子高齢化の進行が大きいと思われます。全人口に対する高齢者の割合を示す高齢化率は、1995年から2020年にかけて14.6%から28.9%へと上昇しました。今や3人に1人が高齢者である時代を迎え、その急速な高齢化によって社会保障費の支出も増加し、公的年金の給付だけでもこの1994年度から2022年度までで25兆円増加しています[1]。その財源として税金や社会保険料の負担を招いていることは間違いありません。

しかし、国民負担率の上昇がこれほど著しかった原因は、近年のわが国経済の低迷を象徴する「失われた30年」によるところが大きいと思われます。

「失われた30年」とは、1990年代初めの日本の「バブル崩壊」以降の30年という長きにわたる日本経済の低迷期を言います。その期間、我が国の一人当たりの名目賃金は増えることなく、25年間ほぼ横ばいで推移しています[2]。1992年当時、OECD加盟国の中で第6位にあった日本の一人当たりの名目GDPは、2022年には第21位まで後退しました。世界各国を見回しても、これほど長期にわたり経済が成長しない国は他にありません。

また伸び悩む賃金だけでなく、家計のもう一つの重要な所得である利子所得も減少の一途を辿りました。「失われた30年」の間に、中央銀行により景気回復策として継続的な金融緩和政策が行われたためです。図1の国民負担率の値から分かるように、家計の所得全体がほぼ横ばいにとどまる中で、所得税や社会保険料の負担、そして消費税などの間接税を通じた負担だけが増加しました。その増加額は実に41兆円になります。

一方で、この「失われた30年」の間に、法人の所得は2倍に増加し、家計と法人との所得の分配も大きく変わりました。もし、家計の賃金も法人の所得と同じペースで増えていれば、家計の負担率や国民負担率はもっと違った姿になっていたはずです。そして、家計の賃金など収入が増えず、税金や社会保険料の支払い、そして消費を通じた間接税の負担などによって最も深刻な影響を受けたのは、まさに我が国の社会保障制度を支える現役世代、とりわけ若年層の人達かもしれません。

このように、近年の国民負担率の急激な上昇は、単に少子高齢化の進行によるものと考えがちですが、「失われた30年」によって苦境に立たされる家計姿を映し出していると言えるかもしれません。「五公五民」の国民負担率から私たちが学ぶことは、むしろこの点にあると言っても過言ではないでしょう。

図1.国民負担率の計算

- 「令和4年度 社会保障費用統計」、国立社会保障・人口問題研究所

- 「令和5年度版 労働経済の分析」厚生労働省、令和5年9月

(出所)内閣府 2022年度(令和4年度)国民経済計算年次推計より筆者作成

https://www.esri.cao.go.jp/jp/sna/menu.html)

(注)本稿の租税負担の計数はSNAベースである。財務省が公表する国民負担率での租税負担の計数は租税収入ベースであるため、両者の負担率の値は異なる。

図2.国民負担率と家計負担率の推移

(出所)図1に同じ

| 本ページに掲載している記事は、執筆教員個人の研究および見解に基づくものであり、必ずしも専修大学経済学部としての公式見解を代表するものではありません。内容は執筆時点の情報に基づいており、その正確性、完全性、また最新性を保証するものではありません。なお、本ページの無断転載・複製はご遠慮ください。

|