2026.01.16 Fri

経済学部経済学部での学び

経済学部での学び【国際経済学科】社会保障財源のあり方はどうあるべきか~世界最大の社会保障を支えるフランスの事例から考える~

専修大学経済学部 小西 杏奈

1.はじめに

少子高齢化の「先進国」である日本では、年金・医療・介護・子育てなど社会保障制度の財源をどのように確保するかは喫緊の課題である。これまでも、2000年の介護保険制度の導入、2019年の全世代型社会保障制度の財源として消費税の増税などが行われてきた。2026年度からは医療保険料に上乗せされる「子ども・子育て支援金」の徴収が開始される。社会保障財源は、大きく社会保険料と租税によって構成される。社会保険料は主として賃金をベースに計算され雇用主と被用者によって負担され、その拠出が社会保障受給の条件となる(例:年金)。一方、租税は消費や所得などに広く課され、納税とサービス受給は直接的に結びついていない。租税が社会保障に用いられる場合、社会保障目的税として徴収される場合と一般政府の会計から社会保障の会計に繰り入れられる場合の2通りがある。

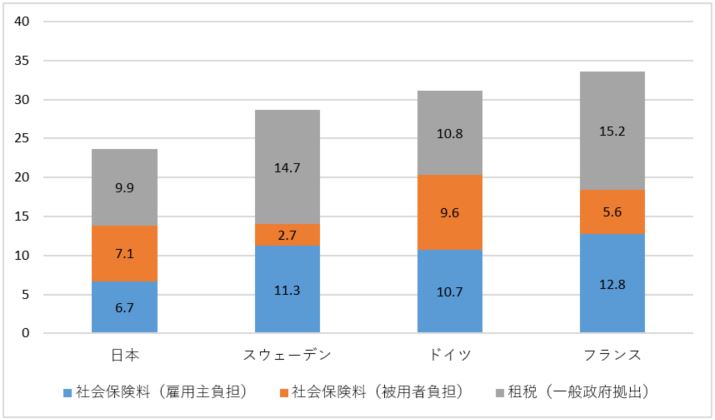

次のグラフが示すように、社会保障財源の構成は国によって異なる。ドイツのように、社会保険料が6割を超えている国もあれば、日本やフランスのように5割台の国、スウェーデンのように5割を下回る国もある。またグラフにはないが、デンマークのように社会保障財源のほとんどを税によって賄っている国もある。各国は、社会保険料と租税、それぞれの財源の特質を踏まえながら、時代とともに変化する社会保障制度の財源の見直しを行ってきた。

図1 社会保障財源(EU基準)の国際比較(対GDP比)(2022年度、%)

図1 社会保障財源(EU基準)の国際比較(対GDP比)(2022年度、%)2.フランスの社会保障財源の変化:社会保険料から租税へ

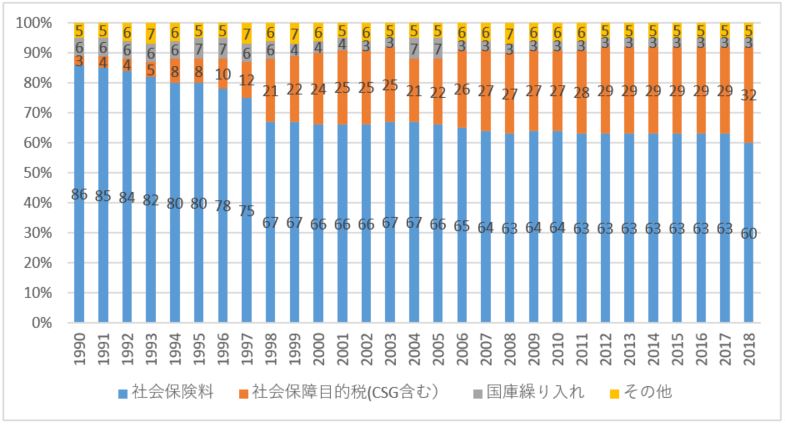

フランスは、社会保障支出が対GDPに占める割合がOECD諸国の中で最も高い国の一つである。現在は、社会保険料が財源の5割以上を占めるが、1990年以前はおよそ8割以上が社会保険料によって賄われていた。フランスは、将来の社会保障支出の増大を見据え、1980年代以降、社会保障財源改革に踏み切った。この一連の改革で導入されたのが、一般社会税(CSG)である。CSGは、就労所得だけでなく、年金や失業手当からの所得、資産所得、賭博所得に課される比例所得税、すなわち、あらゆる種類の所得に対し、所得の大小にかかわらず同一の税率が課される所得税である。導入当初はすべての所得に対して1.1%という低い税率が課されていた。しかし、その後段階的に引き上げられ、2025年現在、就労・資産所得に9.2%、年金に8.3%(標準税率)、失業手当や育児休業手当に6.2%の税率が適用されている。このCSGの増税に伴って、社会保険料率は引き下げられた。そのため、次のグラフが示すように社会保障財源の「租税化」が進んだ。

図2 フランスの社会保障財源構造変化の推移(1990年~2018年、%) CSGを導入し、社会保険料を引き下げて社会保障財源の「租税化」を進めることには三つの政策的意図があった。第一に他国に比して高い社会保険料の雇用主負担を引き下げて国際競争力を向上させること、第二に社会保障財源の負担の公平性を確保すること、第三に社会保障制度の受益と負担の関係を整理することである。

図2 フランスの社会保障財源構造変化の推移(1990年~2018年、%) CSGを導入し、社会保険料を引き下げて社会保障財源の「租税化」を進めることには三つの政策的意図があった。第一に他国に比して高い社会保険料の雇用主負担を引き下げて国際競争力を向上させること、第二に社会保障財源の負担の公平性を確保すること、第三に社会保障制度の受益と負担の関係を整理することである。

社会保険料は主として賃金をベースに計算され、雇用主と被用者が定められた割合に応じて負担する。フランスの社会保険料は、他国と比較して、雇用主の負担割合が大きかった。CSGの導入が検討された1980年代、高失業に悩まされていたフランスは、一人当たり雇用コストを引き下げることで、雇用確保と国際競争力の向上を図った。

また、社会保険料負担には上限が設けられているため、高い所得を得ている者の負担が相対的に軽くなる。保険料計算に資産所得が含まれていないことを勘案すると、高所得者の負担はさらに軽くなる。社会保険料を引き下げ、CSGを導入することで、負担の公平性の是正が目指された。

さらに、社会保障の受益と負担の間に生じていた齟齬(そご)を是正することが目指された。社会保障は、子育て支援や住宅保障など賃金喪失と直接結びついていないリスクもカバーしている。それにもかかわらず、その財源は賃金に基づいて計算される社会保険料によって主として賄われていた。課税ベースが広くより多くの人々が負担するCSGの導入を通じて、受益と負担の間に生じていたズレの修正を図ったのである[1]。

3.所得から消費へ?

CSGの導入は、フランスの社会保障財源を社会保険料から租税へと大きく変化させた。より丁寧に述べるならば、これまで就労所得への課税に集中していた社会保障財源が、資産や年金給付等も含むより多様な所得に対する課税へとシフトした。しかしながら、一部の論者は、依然として社会保障にかかる重すぎる雇用主負担がフランスの経済成長を阻害していると批判を続けた。そこで2000年代以降に登場したのが、新たな社会保障財源の租税化を目指す改革案である。この改革案では、消費へのシフト、すなわち付加価値税(日本では「消費税」として知られる)を増税し、雇用主負担の社会保険料をさらに引き下げることが提唱された。

「社会付加価値税(TVA sociale)」と呼ばれるこの改革案は、右派サルコジ政権下で2012年3月に一度採択された。しかし、国民からの反発が大きく、同年7月に新しい左派オランド政権によって廃止され、実施されることなく現在に至っている。

ところが2025年に入り、現マクロン政権下において再び社会付加価値税導入の議論が浮上した。新型コロナウイルス感染拡大そして昨今の国際情勢の変化に伴い、フランスにおいても国の歳出と債務が拡大している。一般政府からの繰り入れ財源に頼ることが困難になっている社会保障制度は、より自律的な財政運営が求められている。この文脈において、企業の国際競争力を損なうことなく、社会保障財源を確保するために再び登場したのが「社会付加価値税」であった。

しかしながら、物価上昇下において、CSGや付加価値税のような所得の大小に関係なく一律の税率が課される「フラットな税」の増税に対する国民の反発は強い[2]。確かに、社会保険料からCSGへと社会保障財源がシフトし、課税対象に資産所得が含まれたことで、負担の不公平の一部は改善された。しかしながら、就労所得には社会保険料、9.2%のCSG、既存の個人所得税、消費には20%(標準税率)の付加価値税が課され、就労者の負担は決して軽くない。その一方で、一部の富裕層はさらに富を蓄積していることが指摘されている[3]。CSGや消費に対する「フラットな税」が引き上げられるにつれ、高額所得者や高額資産保有者に対する課税強化を求める声が高まっている [4]。

図3 社会付加価値税を批判した風刺画(2012年)

図3 社会付加価値税を批判した風刺画(2012年)| 風刺画タイトル「La TVA sociale pour les nuls (初心者のための社会付加価値税)」。左端の人物「皆さんに説明しましょう。例えば、皆さんがビーフステーキを購入したとします…」右側の二人の人物「どのお金を使って買えばいいんですか?(そもそも買うお金がありません)」社会付加価値税は、企業に対する負担を消費者に転嫁するもので、低所得者に対するさらなる課税であるという批判が込められている。 |

出典(図1):国立社会保障・人口問題研究所「令和5(2023)年度 社会保障費用統計の概要」2025年、9頁(https://www.ipss.go.jp/ss-cost/j/fsss-R05/R05-houdougaiyou.pdf)

出典(図2):Direction de la sécurité sociale, «Chiffres clés de la sécurité sociale 2018», p. 31.

出典(図3):Urtikan.net,Chimulus , «TVA sociale, quel impact sur le pouvoir d’achat?», 2012 (https://www.urtikan.net/dessin-du-jour/tva-sociale-quel-impact-sur-le-pouvoir-dachat/) .

出典(図2):Direction de la sécurité sociale, «Chiffres clés de la sécurité sociale 2018», p. 31.

出典(図3):Urtikan.net,Chimulus , «TVA sociale, quel impact sur le pouvoir d’achat?», 2012 (https://www.urtikan.net/dessin-du-jour/tva-sociale-quel-impact-sur-le-pouvoir-dachat/) .

参考[1]:高端正幸・近藤康史・佐藤滋・西岡晋編『揺らぐ中間層と福祉国家 ―支持調達の財政と政治』ナカニシヤ出版、2023年、197-213頁。

参考[2]:Le Monde, Bertrand Bissuel, « « TVA sociale » : les syndicats globalement opposés », 2025年5月19日付け。(https://www.lemonde.fr/politique/article/2025/05/19/tva-sociale-les-syndicats-globalement-opposes_6607161_823448.html)。

参考[3]:トマ・ピケティ(山形浩生・守岡桜・森本正史訳)『21世紀の資本』山形浩生・守岡桜・森本正史訳、みすず書房、2014年。

参考[4]:2025年には超富裕層(1億ユーロ以上の資産を保有する者、およそ1800世帯が対象)に対する保有資産に対する2%の課税(通称「ズックマン課税」)に関する法案が下院で一度可決されたものの、上院で否決された。しかし2026年の予算編成の過程において、再び議論が浮上している(Le Monde, Denis Cosnard, « Budget 2026 : l’imposition des très riches revient au cœur du débat politique », 2025年9月5日付け。(https://www.lemonde.fr/politique/article/2025/09/05/budget-2026-l-imposition-des-tres-riches-revient-au-c-ur-du-debat-politique_6638982_823448.html)。

参考[3]:トマ・ピケティ(山形浩生・守岡桜・森本正史訳)『21世紀の資本』山形浩生・守岡桜・森本正史訳、みすず書房、2014年。

参考[4]:2025年には超富裕層(1億ユーロ以上の資産を保有する者、およそ1800世帯が対象)に対する保有資産に対する2%の課税(通称「ズックマン課税」)に関する法案が下院で一度可決されたものの、上院で否決された。しかし2026年の予算編成の過程において、再び議論が浮上している(Le Monde, Denis Cosnard, « Budget 2026 : l’imposition des très riches revient au cœur du débat politique », 2025年9月5日付け。(https://www.lemonde.fr/politique/article/2025/09/05/budget-2026-l-imposition-des-tres-riches-revient-au-c-ur-du-debat-politique_6638982_823448.html)。