2022.10.25 Tue

経済学部経済学部での学び

経済学部での学び【現代経済学科】金融政策のイノベーション

専修大学経済学部 田中 隆之

*高校生のQ君と大学教授である先生の会話です。政策金利がゼロになってしまった!

Q君:金融政策は日本銀行(日銀)が行うのですよね。日銀はどんな時、これを行うのですか?

先生:景気が悪くなった時、政策金利という金利を引き下げます。これを金融緩和といいます。逆に景気が過熱するとインフレが来る恐れがあるので、この金利を引き下げますが、これを金融引締めといいます。

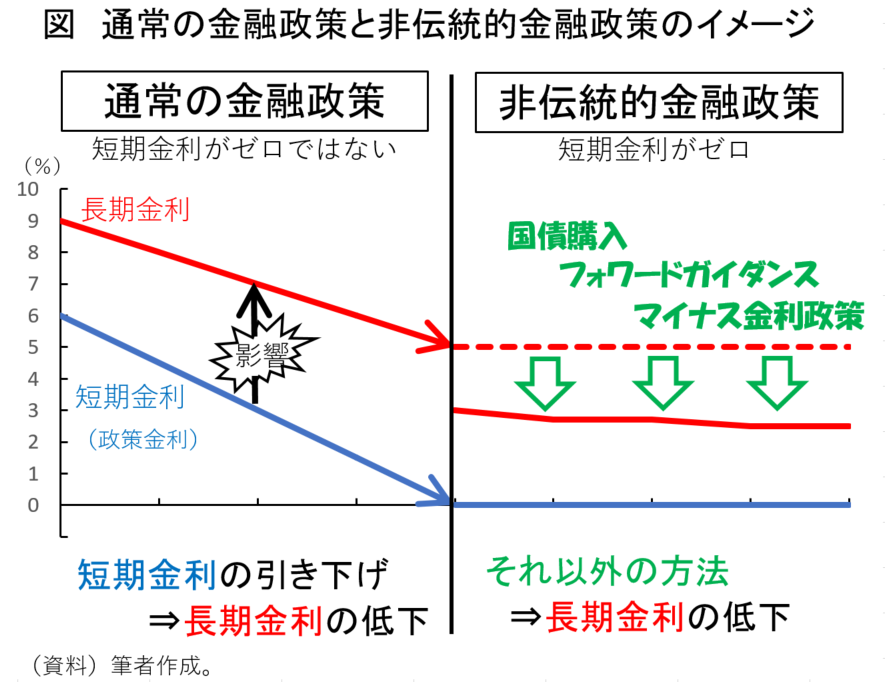

金利にもいろいろありますが、政策金利は日本ではコール金利と呼ばれる短期金利です。日銀はこれを低めに誘導することができるのですが、そうすると金融市場では、もっと貸し借りの期間が長い中期金利や長期金利も低下します。となれば、お金を借りて企業が工場を拡張したり、個人が住宅を建てたり車を買ったりしやすくなり、景気が拡大します。

Q君:では、インフレさえ来なければ、経済活動を活発にするためにどんどん金利を下げればいいわけですね。

先生:そうなのですが、下げ続けて政策金利がゼロに突き当たると、当然それ以上は下げられなくなってしまいます。日銀は1999年にこれに直面し、また2008年の世界金融危機後は、アメリカやイギリス、欧州でユーロという共通通貨を使っている国々の中央銀行(日銀にあたる組織)も同じ状況に陥りました。

Q君:景気をよくする手立てが失われてしまうのは、ちょっと困りますね。

先生:その通りです。対症療法として需要を拡大させる手段は、確かに無くなってしまいます。そこで、各国中央銀行は、非伝統的金融政策という、政策金利の引き下げ以外の方法で景気を刺激する手法をいろいろ編み出しました。

Q君:金融政策の世界のイノベーション(技術革新)ですね! どんな方法なのですか?

非伝統的金融政策の1つに、日銀の国債購入がある

先生:たくさんあるのですが、今日は3つほど紹介しましょう。短期金利である政策金利(コール金利)がゼロになっていても、中期、長期の金利までゼロになっているわけではないので、これを引き下げることができれば景気は刺激できますよね。1つめの手段は、これをねらっています。日銀が長期国債を市場から大量に買う、という方法です。国債は言うまでもなく、政府が借金するときに発行する債券ですね。これが金融市場で売買されているわけですが、大量に買う人が出てくると国債の値段が上がりますね。長期国債が値上がりすると長期金利は下がる関係にあります。

Q君:えっ、なぜですか?

先生:これは金融関係のビジネスマンの常識ですけれども、その理屈は是非とも大学に入って金融論などの授業で勉強してください。

フォワードガイダンスなんていうのもある

先生:2つ目の方法も、長期金利の引き下げをねらっているのですが、これは相当に変わった政策で、フォワードガイダンスと呼ばれるものです。新聞などでは( )を付けて「フォワードガイダンス(政策の指針)」などと表現されていますが、中央銀行が先行きの政策金利をどうするつもりなのかを示します。つまり、日銀のコールレートが現在ゼロ%であったとすれば、それを将来、〇〇の時点までゼロ%に置いておく、と約束します。それによって、(現在の)長期金利が低下するのです。

Q君:よくわからないなあ。

先生:短期金利と長期金利はどういう関係にあるのか、に関する次のような考え方があります。長期金利は、現在の短期金利と将来各時点(つまり、1年後、2年後・・・)の短期金利の予想の平均で決まる、というもので「金利の期間構造に関する期待仮説」というのですが、大学の授業で詳しく説明しています。もし、この仮説が正しいのなら、将来の短期金利の予想(予想を「期待」とも言います)が下がれば現在の長期金利が下がって来ますから、日銀がかなり先まで短期金利である政策金利を低く置くと約束して、市場で取引している人たちにこれを信じ込ませればいい、という理屈です。

マイナス金利政策って何ですか?

先生:3つ目の方法は、マイナス金利政策というものです。

Q君:あっ、新聞やテレビのニュースで見たことがあります!

先生:金利がマイナスになる、というのはどういうことでしょうか。普通、銀行にお金を預けると金利がもらえますが、仮にこの預金金利がマイナスになったとすると、金利を支払わなければならないというおかしなことが起きますよね。現在、普通預金の金利は0.1%以下で非常に低いですが、マイナスにはなっていません。

Q君:確かに! そうなったら困りますよ。

先生:ではどの金利をマイナスにするのかというと、(正確には銀行が日銀に預けている「日銀当座預金」の一部分にマイナス金利を付けることで)日銀がコール金利をマイナスに誘導します。

Q君:コール金利はゼロに突き当たると、それ以上下げられないのではないのですか?

先生:そうなのですが、そこを強行突破するのがこの政策です。これができれば、中期・長期の金利もそれにつれて低下するので、銀行の貸出金利などが低下し、景気を活性化させることができます。もっとも、貸出金利があまりゼロに近づくと銀行が困るので、そうならない程度での低下をねらっています。

Q君:ネットをみていたら、マイナス金利政策は「日銀当座預金」の金利をマイナスにすることで、銀行がこれを引き出して企業などへの貸出を増やすことで景気をよくしようとするものだ、と書いてありましたけど・・・。

先生:いい質問ですね。マスコミや一部のネットではそういう説明がされていますが、はっきり言って正しくありません。少なくとも日銀自身はそういう説明をしておらず、いま解説したとおりの説明をしています。結局、この政策も長期金利の引き下げがねらいであるといえます。

先生:よく勉強しているね。3つの手段で長期金利が下がり過ぎて、銀行が困るほどになったので、あまり下がらないように誘導することにしたものです。定めた水準に長期金利が収まるように国債を買うわけなので、1番目の国債の購入という手段のやり方を示すものとらえておけばいいでしょう。

気になる人のためのPARTⅡ

超緩和政策の副作用が気になるのですが・・・

Q君:これらの政策は、ずっと続けていけるものですか? 副作用はないのでしょうか。

先生:そこが大問題です。いろいろな問題点が指摘されていますが、今日は最大のものを紹介しましょう。日本の財政赤字が非常に大きいわけですが、これと深くかかわる問題です。日銀は国債を買い続けていますが、それによって国は低い金利で国債を発行できる状況に置かれます。日銀の国債購入の当初の目的は金融緩和であり、何も国の財政を助けようとしていたわけではないですね。ですが、仮に日銀が国債購入を止めると長期金利は上がることになります。財政赤字が続き国債発行残高(政府債務残高)が非常に大きくなった状態の下では、金利が上がると利払い費が膨らんで、政府債務残高は雪だるま式に増加します。利子を払うために新たな国債の発行に追い込まれるからです。

Q君:それはやばいですね!

先生:そうなると国債価格は低下(長期金利は上昇)するので、日銀は国債を買い続けざるを得ません。その時点で国債購入の目的が金融緩和ではなく、財政支援に転化します。これを、中央銀行による「財政ファイナンス」といいます。つまり、財政破綻(政府が資金調達できない状況)を避けようとすると、この状態に陥ってしまいます。

Q君:財政ファイナンスで財政破綻が防げるなら、それでよいのでは?

先生:そうは行きません。その帰結は、財政インフレと呼ばれる結構ひどいインフレです。財政破綻を目前にして、日銀は金融引締めをできないだろう、とみんなが予想するようになります。これが、期待(予想)インフレ率というものを上昇させます。

実際のインフレ率は、需要の大きさや供給の制約などいろいろな要因で決まりますが、将来のインフレの予想である期待インフレ率も大きく影響します(このあたりも大学のマクロ経済学という科目で学びます)。

日銀が物価コントロールの能力を失っているとみんなが思い、期待インフレ率が急上昇したらどうでしょうか。インフレになれば貨幣の価値が下がる(これも大学で勉強しましょう)ので、その前に実物に代えておこうとして、みんなが貨幣から「逃避」する。ここで実物の値段が上がって、現実にインフレが起きることになります。有名な第一次大戦後のドイツのとんでもない高インフレも、このメカニズムで起きたものです。

Q君:「財政破綻、さもなくば財政インフレ」というわけですね。そんなインフレが来ると世の中大変そうですが、どう大変ですか?

先生:この財政インフレの下では、国債の価値が低下して紙切れ同然になるので、政府の債務がチャラになります。増税や歳出削減で政府債務を減らすのなら民主的と言えますが、このやり方は暴力的ですね。民間のお金の貸し借りでも貸した人が損をして、社会は相当に混乱するでしょうね。

先生:そこが大問題です。いろいろな問題点が指摘されていますが、今日は最大のものを紹介しましょう。日本の財政赤字が非常に大きいわけですが、これと深くかかわる問題です。日銀は国債を買い続けていますが、それによって国は低い金利で国債を発行できる状況に置かれます。日銀の国債購入の当初の目的は金融緩和であり、何も国の財政を助けようとしていたわけではないですね。ですが、仮に日銀が国債購入を止めると長期金利は上がることになります。財政赤字が続き国債発行残高(政府債務残高)が非常に大きくなった状態の下では、金利が上がると利払い費が膨らんで、政府債務残高は雪だるま式に増加します。利子を払うために新たな国債の発行に追い込まれるからです。

Q君:それはやばいですね!

先生:そうなると国債価格は低下(長期金利は上昇)するので、日銀は国債を買い続けざるを得ません。その時点で国債購入の目的が金融緩和ではなく、財政支援に転化します。これを、中央銀行による「財政ファイナンス」といいます。つまり、財政破綻(政府が資金調達できない状況)を避けようとすると、この状態に陥ってしまいます。

Q君:財政ファイナンスで財政破綻が防げるなら、それでよいのでは?

先生:そうは行きません。その帰結は、財政インフレと呼ばれる結構ひどいインフレです。財政破綻を目前にして、日銀は金融引締めをできないだろう、とみんなが予想するようになります。これが、期待(予想)インフレ率というものを上昇させます。

実際のインフレ率は、需要の大きさや供給の制約などいろいろな要因で決まりますが、将来のインフレの予想である期待インフレ率も大きく影響します(このあたりも大学のマクロ経済学という科目で学びます)。

日銀が物価コントロールの能力を失っているとみんなが思い、期待インフレ率が急上昇したらどうでしょうか。インフレになれば貨幣の価値が下がる(これも大学で勉強しましょう)ので、その前に実物に代えておこうとして、みんなが貨幣から「逃避」する。ここで実物の値段が上がって、現実にインフレが起きることになります。有名な第一次大戦後のドイツのとんでもない高インフレも、このメカニズムで起きたものです。

Q君:「財政破綻、さもなくば財政インフレ」というわけですね。そんなインフレが来ると世の中大変そうですが、どう大変ですか?

先生:この財政インフレの下では、国債の価値が低下して紙切れ同然になるので、政府の債務がチャラになります。増税や歳出削減で政府債務を減らすのなら民主的と言えますが、このやり方は暴力的ですね。民間のお金の貸し借りでも貸した人が損をして、社会は相当に混乱するでしょうね。

政府、日銀はどうすればよいのでしょうか

Q君:それを防ぐには、どうしたらよいのでしょうか。

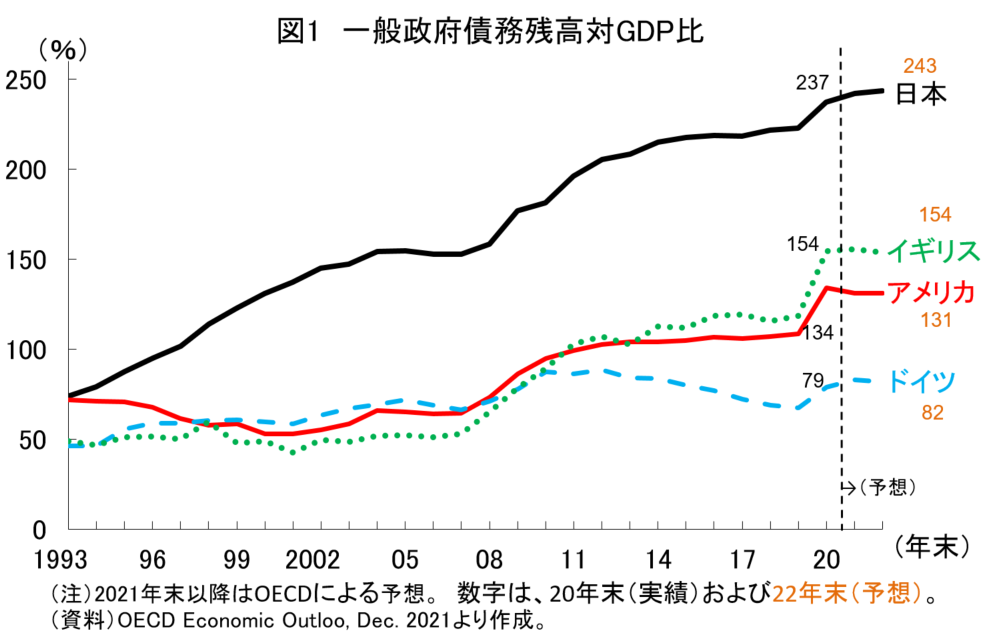

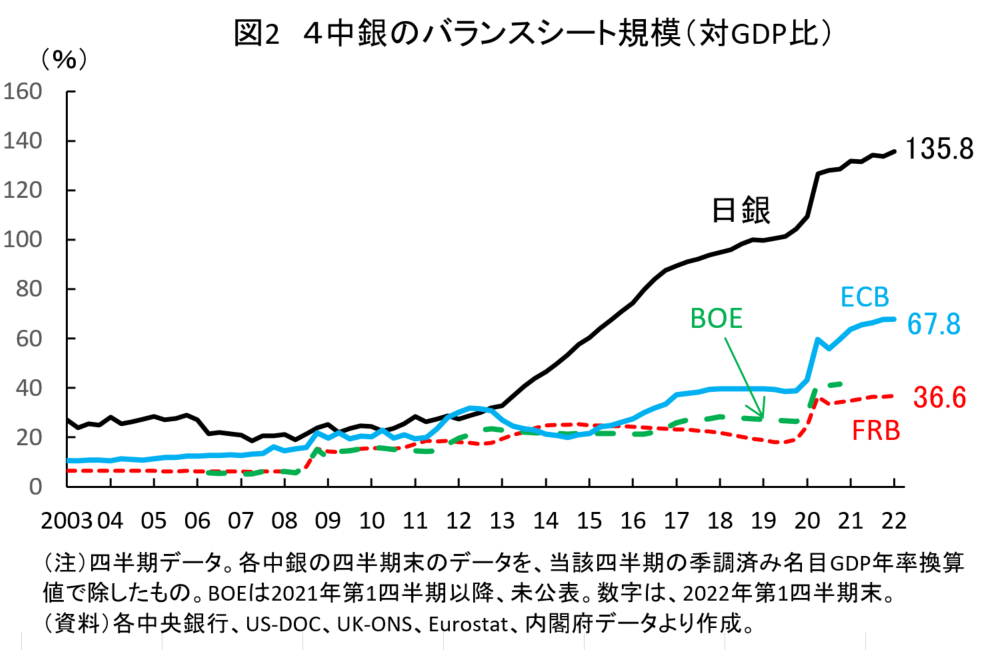

先生:政府が財政再建を行うという意思を表明し続け、景気が特に悪くない時は、財政支出を控えて債務残高を減らすことです。また、日銀は、「2%物価目標」を長期的に達成すべきものに切り替えて、早く国債の購入を止めるべきです。図1は、日本の政府債務残高を他の主要国と、また図2は、日銀のバランスシートの大きさ(国債を含む資産残高全体)を他の主要な中央銀行と、それぞれ比較したものです(ともに対GDP比)。日本は、どちらにおいても群を抜いています。そのうえ、アメリカやイギリスの中央銀行はすでに国債の残高を減らし始めているのです。

先生:政府が財政再建を行うという意思を表明し続け、景気が特に悪くない時は、財政支出を控えて債務残高を減らすことです。また、日銀は、「2%物価目標」を長期的に達成すべきものに切り替えて、早く国債の購入を止めるべきです。図1は、日本の政府債務残高を他の主要国と、また図2は、日銀のバランスシートの大きさ(国債を含む資産残高全体)を他の主要な中央銀行と、それぞれ比較したものです(ともに対GDP比)。日本は、どちらにおいても群を抜いています。そのうえ、アメリカやイギリスの中央銀行はすでに国債の残高を減らし始めているのです。

先生:私は、まだ何とかなるのでないかと思っています。ただ、残念ながらどちらについてもこの水準まで行ったらダメだという臨界点を理論的に示すことはできません。それは、ひとえに金融市場で取引する人や、企業、家計などみんなの予想(期待)がどう動くかにかかっているとしか言えません。

最近の円安、物価上昇は?

Q君:日銀が金融緩和を止めるべきだ、という意見は、最近の円安や物価上昇で強まっていますが、先生はどう考えますか?

先生:今起きている円安を止めるため、というよりも、上に述べたとおり、日銀は絶対に財政ファイナンスをしませんという意思をはっきりさせるためにこそ、緩和政策に終止符を打つべきです。もっとも、最近の円安や2%を超えるインフレは、国債購入の停止を多くの人に納得させる支援材料になるかもしれません。将来、インフレ率は再び2%を下回るかもしれませんが、景気が大きく崩れる時以外は、日銀が安易に国債買い入れを増やす政策には賛成できません。

先生:今起きている円安を止めるため、というよりも、上に述べたとおり、日銀は絶対に財政ファイナンスをしませんという意思をはっきりさせるためにこそ、緩和政策に終止符を打つべきです。もっとも、最近の円安や2%を超えるインフレは、国債購入の停止を多くの人に納得させる支援材料になるかもしれません。将来、インフレ率は再び2%を下回るかもしれませんが、景気が大きく崩れる時以外は、日銀が安易に国債買い入れを増やす政策には賛成できません。

(2022.9.30記)