2022.07.13 Wed

経済学部経済学部での学び

経済学部での学び【生活環境経済学科】授業科目「世界経済の論点」「日本経済の論点」―インフレに焦点を当てて―

専修大学経済学部 宮嵜 晃臣

生活環境経済学科が創設されて上記の二つの科目が、各2~4年次配当として、開講しました。経済学の究極の課題は現状分析にあります。平たく言いますと、世界経済の

現状

、日本経済の

現状

を知ることが課題で、この授業でも「いま」を知ることを目的に講義を組み立てています。世界経済のいま、日本経済のいま、このいまを考えるうえで、いまのどこに注目するのか、いま最も重大な問題は何で、その問題はどのような諸要因・原因に由来し、どのような影響を及ぼすことになるのか、これらは系統だった論点として整理しないとなかなか理解できません。世界経済でも、日本経済でも、一つあげるとすると、いま最大の問題は何でしょうか。僕はインフレだと考えています。インフレに焦点を当てて、世界経済のいま、日本経済のいまを考えてみましょう。

5月の米国の消費者物価指数(CPI)は前年同月比8.6%と報道されました。米国の中央銀行である連邦準備制度理事会(FRB)は3月16日、政策金利を0.25%引き上げ、0.25~0.5%とし、2020年3月にコロナ禍で再開したゼロ金利を2年ぶりに解除し、5月の連邦公開市場委員会(FOMC)では通常の利上げ幅の0.25%の倍の0.5%の利上げ(0.75%~1%)に踏み切りました。この委員会後に「記者会見したパウエル議長は『今後2回程度の会合でも0.5%の利上げを検討する』と述べ、7月会合で2.0%まで政策金利を引き上げたい意向を強く示唆した」(日本経済新聞 2022年5月6日朝刊)と報道されています。

またFRBの金融政策の転換は利下げから利上げに向かう点だけではなく、リーマンショック後に2代前のFRB議長のバーナンキから実施してきた量的緩和(QE)を止めて量的引締め(QT)に転換しました。「6月から保有額を減らしていく。毎月の減額ペースは6~8月に国債を300億ドル、住宅ローン担保証券(MBS)を175億ドルとする。9月からは国債を600億ドル、MBSを350億ドルとし、合計で月950億ドルを上限に保有資産を減らしていく」(同前)方針が合意されました。

先に、いまの最大の問題はインフレにあると記したのは、まさにインフレがこれまでの金融緩和政策(金利引下げ+量的緩和)にストップをかけた点にその理由があります。これまでの金融緩和政策とは2007年のサブプライムショック、2008年のリーマンショックを機にまず米国が開始し、世界的にも広がりを見せた、平時では類例を見ない金融緩和です。類例を見ないという点では、この金融緩和政策が破綻でもしたら、その対策を歴史的に学ぶこともできないことを意味します。

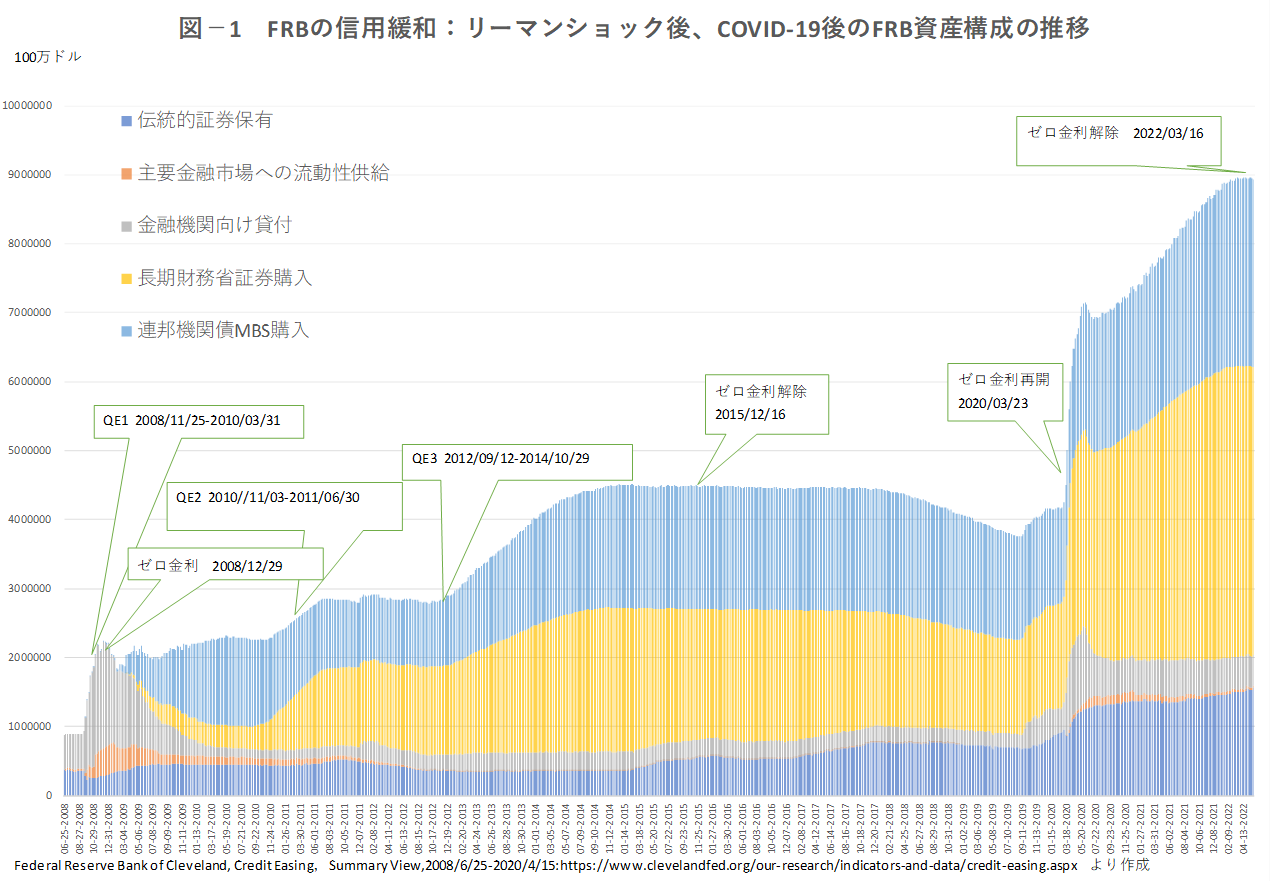

量的緩和の内容と規模をFRBの資産内容から見ておきましょう。図-1はクリーブランド連銀のHPから作成したFRBの資産の内訳とその推移です。金融危機は2008年9月15日のリーマンショックの1年以上前の2007年7月末にベアースターンズ(当時リーマンブラザースに次ぐ全米第4位の投資銀行)の破綻から始まっています。同年8月にFRBはプライマリークレジットを0.5%引き下げ、9月には政策金利であるFFレートを5.25%から4.75%に引き下げ、さらに以後2008年12月16日まで9回にわたってFFレートを切り下げ、事実上ゼロ金利に至ります。真っ当に考えると金利はゼロ以下に付けられませんので、金利政策としてゼロに到達するともう利下げはできないのですが、中央銀行が銀行から国債や他の証券を購入してマネタリーベースを増やすと、「期待インフレ率」が高まりますので、実質金利(形式金利-期待インフレ率)をゼロからマイナス幅に引下げることもできるのです。当時のFRB議長のバーナンキは1929年恐慌の研究者でもあり、彼は29年恐慌のパニック性の原因が「流動性の不足」にあると考えていたので、「中央銀行がやるべきことは何でもやる」と金融機関への貸付、種々のスキームをつくって主要金融市場に資金を供給し、また長期財務省証券だけでなくMBSの買取りまで行いました。MBSも含んでいたので、「量的緩和」ではなく「信用緩和」と呼んでいたのですが、その額はこの期間にMBCの買取額が1.8兆ドル弱、長期財務省証券の買取額が2兆ドル強にまで、資産総額も4兆5000億ドルまで積みあがりました。リーマンショック前が9500億ドル前後ですから、その額の急増ぶりが異例の金融緩和として理解できましょう。

①政策の操作目標がオーバーナイトものの無担保コールレートからマネタリーベースに変更され、その量を2年で2倍にする。

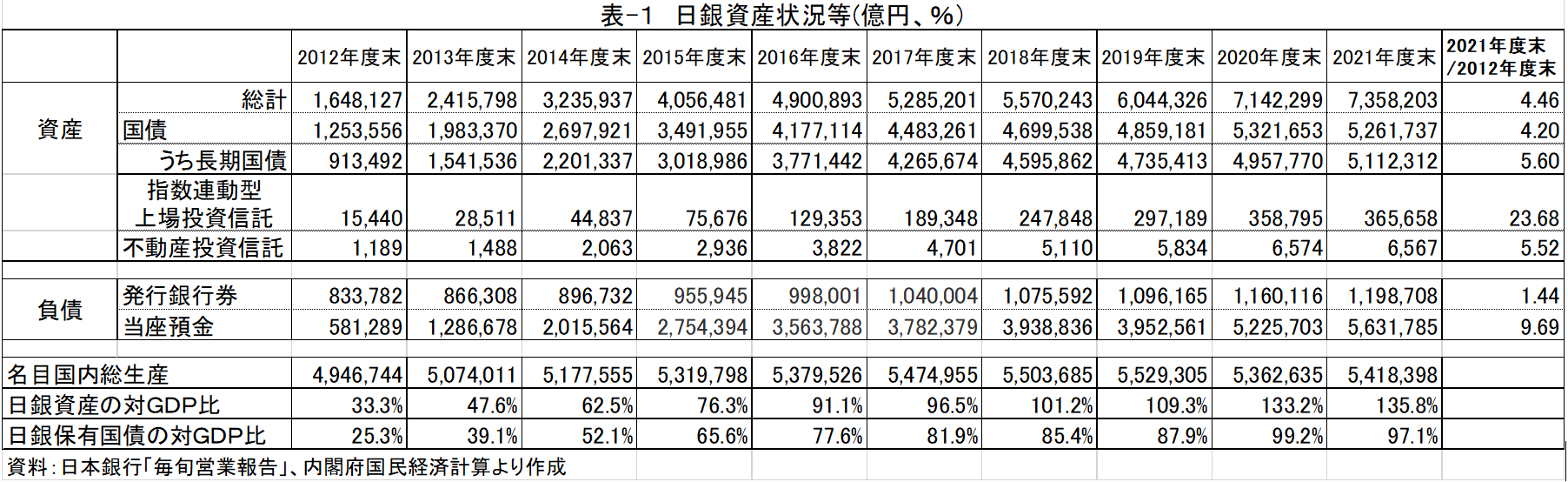

②マネタリーベースは2012年末の138兆円(実績)から13年末に200兆円(見通し)、14年末に270兆円に拡大する。その際日銀当座預金残高も2012年末の47兆円(実績)から13年末には107兆円、14年末には175兆円にそのめどをたてる。

③長期国債の買取りを2012年末の89兆円から13年末には140兆円、14年末には190兆円に増大する。

④CP、社債、上場投資信託(ETF)、不動産投資信託(J-REIT)等のリスク性資産の買い増しも行う。

⑤長期国債の買い入れ対象を平均残存期間1~3年ものから7年ものに広げ、40年債まで買入れを拡大する。

⑥日銀の長期国債の保有残高を日銀券の発行残高を上限とする「日銀券ルール」を一時停止にする。

政策の柱は政策目標を金利からマネタリーベースに変え,その量を2年で2倍にし,「物価上昇率目標2%」を2年で達成するという点に置かれています。その理論的根拠はわかりませんが、日本経済新聞では以下のように報道していました。黒田就任後3月21日に「チーム黒田」が組織され、「チームは国会対応の合間をぬって計量経済モデルで推計を重ねた。答えは『マネーを2年で1.8倍程度に増やせば可能性はある』。黒田は『わかりにくい。2倍でいこう』と引き取った。マネーの量を2年で2倍に。有名になったフレーズはこうして生まれた」(同2013年4月23日朝刊)、と。

そして、第2段の追加緩和策が2014年10月末の日銀金融政策決定会合で決定され、マネタリーベースを年間で約50兆円から約80兆円増加するペースで資産買い入れを行うというもので、2日前のFRBのQE3に伴う資産買入停止を受けてのバズーカといわれています。

第3段の政策は2016年1月29日金融政策決定会合で発表されたマイナス金利で、2月16日から銀行が日銀に新たに預ける当座預金分にマイナス0.1パーセントの金利を付けるマイナス金利を決定しました。第1段で政策目標を金利からマネタリーベースにかえたにもかかわらず,この第3段ではまたそれを金利に戻すというのです。

しかしこのマイナス金利政策の影響は銀行、ことに地銀に大きく、多くの地銀が利ざやの縮小から収益構造の悪化をもたらすことになり、日銀も第3段の政策の修正を第4段で発表します。2016年9月21日の金融政策決定会合で発表された「イールドカーブコントロール付き量的・質的金融緩和」政策です。その内容は短期金利を従来通りマイナス0.1%にしつつも、長期金利をゼロ%程度に誘導するというものです。

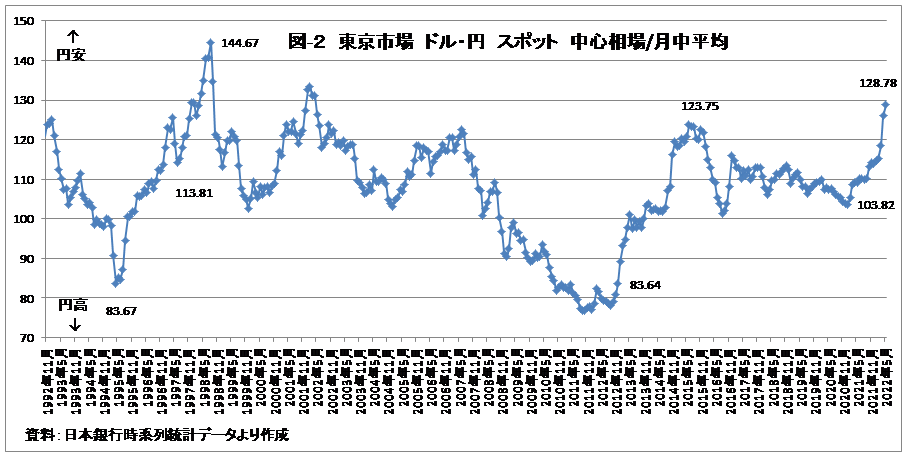

さて、この日銀の異次元緩和の政策的効果を考えてみましょう。2013年4月当初打ち上げられた「物価上昇率目標2%」は現時点でも日銀から達成されたという表明はなされていません。この点ではその効果ははなはだ疑問ですが、別の側面からみると大きな効果も発見できます。先に量的緩和はマネタリーベースを増大させ、「期待インフレ率」を引き上げ、実質金利を引き下げる効果があることを記しました。つまり量的緩和は金利に還元して考えることができるのです。これは「影の金利」と呼ばれ、日本経済新聞は次のように報じていました。「日本は9月末時点でマイナス7.7%と実際の政策金利のマイナス0.1%を大きく下回る。米国の1.6%(実際の政策金利は1.75~2%)や欧州のマイナス6.6%(同0%)と比べ、日本の緩和度合いは強い」(2019年10月9日朝刊)、と。この「影の金利」差は当然にも為替相場に影響をもたらします。「円安」です。図‐2から黒田日銀の異次元緩和の円安誘導効果は瞭然となります。ですから「物価上昇率目標2%」はいわばお飾りで、真の目標はこの円安誘導にあったといってもよいでしょう。しかし、円安誘導を目標に金融緩和を行うなどとは口が裂けても言えません。それは為替操作で、「隣人窮乏化策」だからです。それにも拘わらず強く非難されなかったのは、黒田総裁の前にバーナンキ議長がQE3まで緩和政策を行っていたからです。前例があったわけです。黒田日銀の異次元緩和による円安誘導によって、輸出企業の業績好転から、それら企業の株価上昇と日銀の株式市場への資金投入によって株式市場は活性化し、株価の上昇は顕著となりました。

バーナンキの後、FRB議長を継いだイエレン(現在財務長官)は「金融政策の正常化」を訴え、QEの縮小、資産の売却、利上げを実施し、現議長のパウエルに引き継ぎ、図-1にみられますように2018年から2019年にかけてFRB資産は縮小しますが、2020年に入ると、ことに4月以降FRBの非伝統的金融政策は再開というより、より強化されます。コロナ禍対応で、FRB資産はそれまでの4兆5000億ドルの倍近くまで増大しました。イエレンが「金融政策の正常化」を訴えたのは、リーマンショック後の「非伝統的金融政策」がいわば「常態化」したことへの危機感があってのことと考えられますが、コロナ禍で再び「常態化」してしまいました。金融政策に関して「往き(金融緩和)はよいよい、帰り(金融引き締め)はこわい」とよく言われています。金融緩和は遅効性で金融引き締めは即効性があると考えられます。米国でQEが3まで行われたのも、日本でも「物価上昇率目標2%」の達成が日銀で表明されていないのも、金融緩和の効き目が薄かったからではないかと思われます。しかし金融引締めは景気後退と隣り合わせになるリスクが考えられ、日本で1990年の総量規制と公定歩合の段階的引上げがバブル崩壊をもたらしたのはその教訓です。金融引締めは政策担当者としても相当のリスクが感じられるのですから、金融引締めへの舵取りの要因はそれ以上のインパクトを有しているといえましょう。それがいまのインフレだと考えられます。2008年来の未曽有の世界的な金融緩和、これにストップをかけたインフレはそれだけの歴史的役割を有していると考えられます。では、いまのインフレの原因は何なのでしょう。

供給面から考えてみましょう。コロナ禍によるグローバル・サプライチェーンの支障が供給制約となったことがインフレの大きな要因です。この点はさらに踏み込んで考えると、この要因は中国を核とする東アジア・東南アジア経済圏が世界の生産拠点になってきたことと同時に進行した先進諸国の産業空洞化の帰結でもあるわけです。今回の上海でのロックダウンによりトヨタは国内の「生産停止は12工場20ラインに広がる。今月16日から21日までの停止を予定しており、22日以降も部品調達の状況をみて判断する」(朝日新聞2022年5月11日朝刊)と報じられました。日本の「フルセット型産業構造」はもはや過去のものになったのでしょうか。ロシアのウクライナ侵攻によるエネルギー供給の制約がエネルギーコスト・物流コストの上昇をもたらし、また小麦の供給に支障をもたらしています。この点について小麦は侵攻以前に世界的な干ばつで供給量が落ちていること、気候変動とならんでその理由の一つとして緑の革命の問題が取り上げられてきました。例えば多収穫品種と短稈種の遺伝子組み合わせにより高収穫が実現されましたが、化学肥料・農薬の大量散布による土壌の劣化、地下水の大量汲上がおおきくかかわっていると考えられています。

需要面ではリーマンショック後のニューノーマル下での新興諸国の経済成長で中間層がボリュームゾーンと呼ばれるほど形成され、新たな需要を生み出し、世界的な需要強含み、価格上昇をもたらし、このことは新興諸国の賃金上昇から供給面でのコストプッシュをもたらす表裏の関係にあることにも注意を要しましょう。そしてコロナ禍からの回復過程での欧米の経済成長による繰延需要の実現も、インフレの需要要因といえましょう。またロシアのウクライナ侵攻は決して許されるものでなく、各国のウクライナへの軍事支援は当然のことと考えられます。6月3日の朝日新聞によれば「2月にロシアがウクライナに侵攻した後、米国によるウクライナへの軍事支援の総額は45億ドル(約5800億円)を超え」、その後の報道でも6月15日に10億ドル、6月23日にも4.5億ドルの軍事援助の追加が発表されています。これらの軍事援助が武器の供与としてなされ、政府は軍需産業からこれら武器を購入することから、半年も経たぬ間の60億ドル近くのこの軍事スペンディングの経済波及効果も大きく、インフレの促進要因となっていると考えられます。

FRBは「景気を刺激も抑制もしない『中立金利』は2~3%としている」(朝日新聞2022年5月6日朝刊)ので、利上げの幅はまだあって、6月15日のFOMCで0.75%幅の引き上げで政策金利を1.5~1.75%とし、かつ今後の主要な経済指標の見通しも発表し、「政策金利は22年末までに3.4%まで上昇すると見込み、年内残り4回のFOMCで1.75%幅の利上げを想定し」(朝日新聞2022年6月17日朝刊)ました。また16日にイングランド銀行も政策金利を1.25%に、スイス国立銀行も政策金利を-0.75%から-0.25%へと引き上げ、7月に政策金利を0.25%幅引き上げる方針をすでに固めといるECBも含めて8%以上に達したインフレ対応を優先すべく、主要中央銀行は「利上げドミノ」(日本経済新聞2022年6月18日朝刊)にあると報じられています。このなかで日銀は異彩をはなっています。

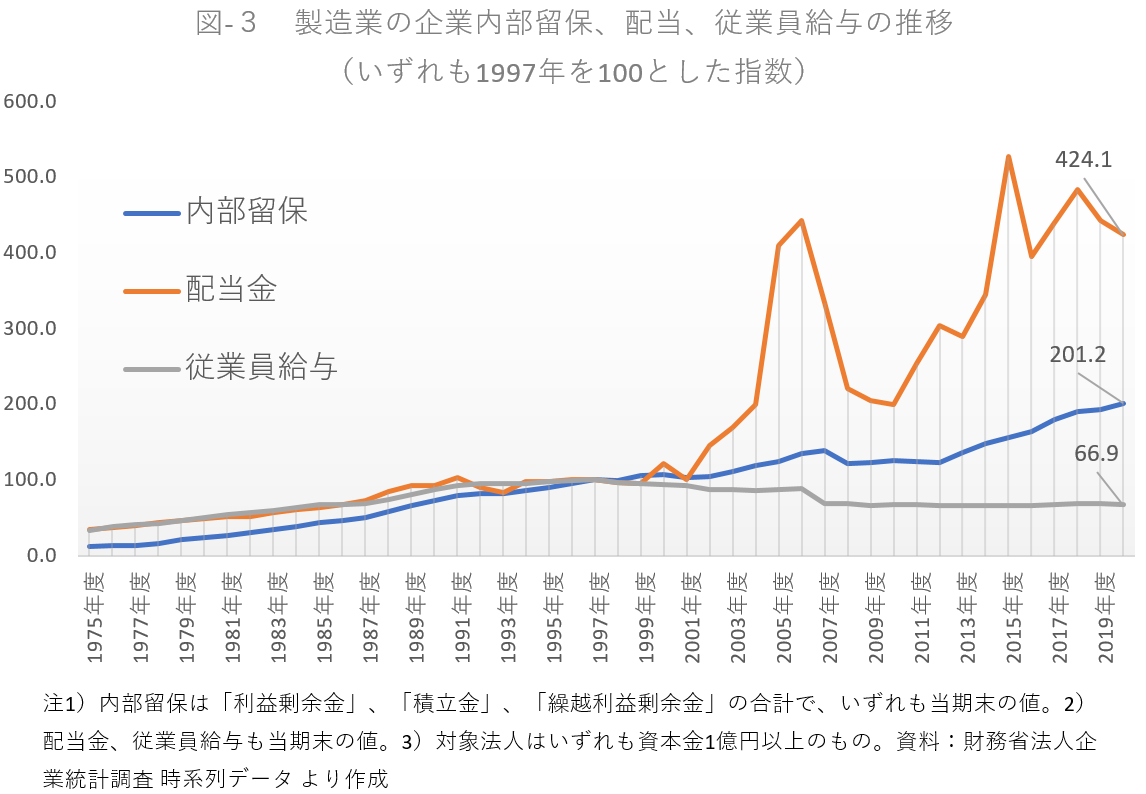

6月17日の金融政策決定会合で日銀はこれまでの金融緩和策の継続を発表しました。継続の理由として、黒田総裁は記者会見のなかで「最近の急速な円安の進行は先行きの不確実性を高め、企業による事業計画の策定を困難にするなど経済にマイナスであり望ましくない。円安で収益の改善した企業が設備投資を増加させたり、賃金を上げたりすることで所得から支出への前向きな循環が強まることが大事」という点を指摘し、この循環が強まるまで金融緩和を続ける意思を示しました。図-3から、この応答が現実離れしていることが読み取れるでしょう。製造業では従業員給与は1997年以降下がり、1997年を100とする指数でみると2020年の給与は66.9、この四半世紀近くで33%低下しています。内部留保もこの間2倍に増えていますので、設備投資へのインセンティブも感じられません。むしろ企業は低賃金で利益を確保する習慣が身についてしまったとすら思えてしまいます。この四半世紀に近い期間を念頭に置きますと応答のような「循環」の形成は期待できません。

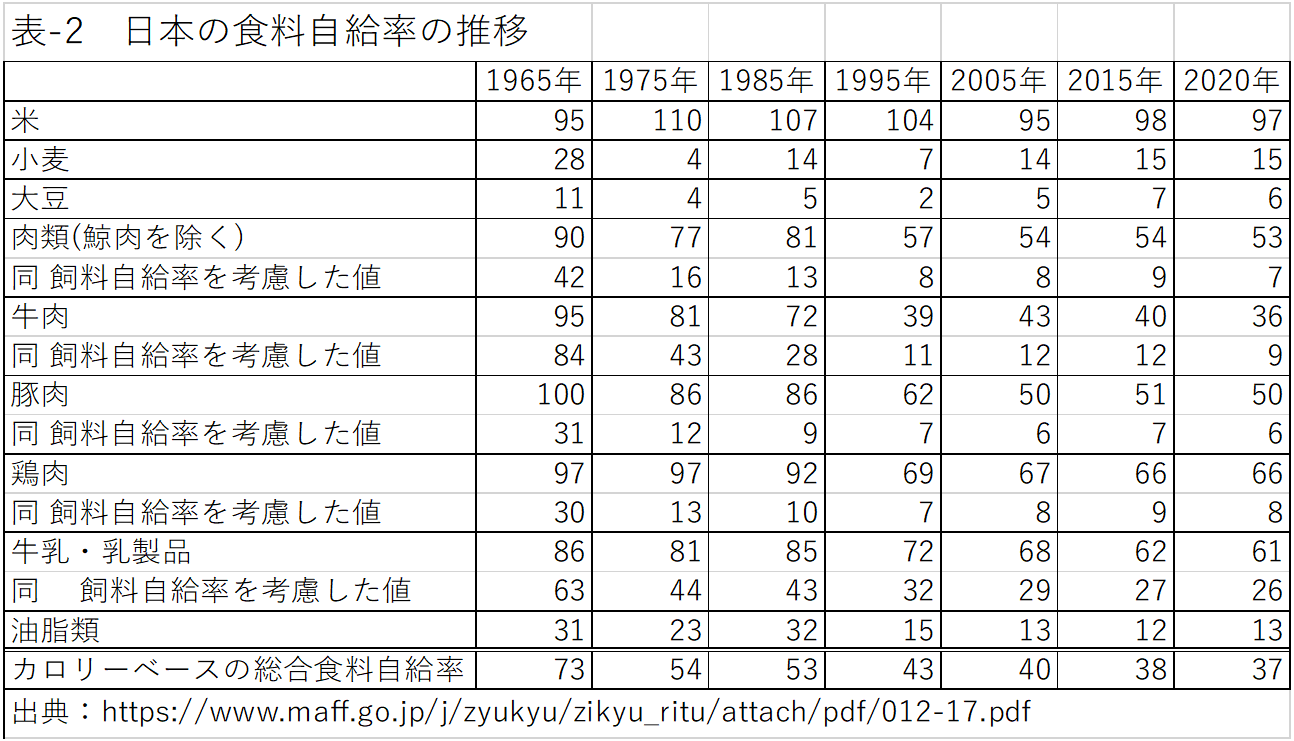

またインフレについては「消費者物価の上昇率は当面、エネルギーや食料品価格の上昇で2%程度で推移するが、その後はエネルギーの押し上げ効果が薄れ、プラス幅を縮小していく」と答えられていますが、食料品価格については日本の食料自給率の低さに十分留意しておかなければなりません。表-2で明らかなように、多くの食料を輸入に依存している日本では、円安が食料品価格の上昇に直結するからです。賃金が上がらないなかで、円安で食料品価格が上がれば、多くの人々が生活苦に直面することになるので、円安の進行を食い止めるために利上げは中央銀行の避けられない政策だと考えられます。

エネルギーならびに食料自給率の乏しい日本で、進行する円安に歯止めをかけなければ、インフレは昂進します。通貨の番人の中央銀行はインフレを抑えるために利上げ、量的引締めに着手しなければなりませんが、これまでの異次元緩和政策のツケで身動きがとれません。利上げをすれば、政府の国債元利払いが急増し、日銀も当座預金の付利が増大し、逆に金融緩和を続ければインフレは昂進し、二進も三進も行かない状況にあります。

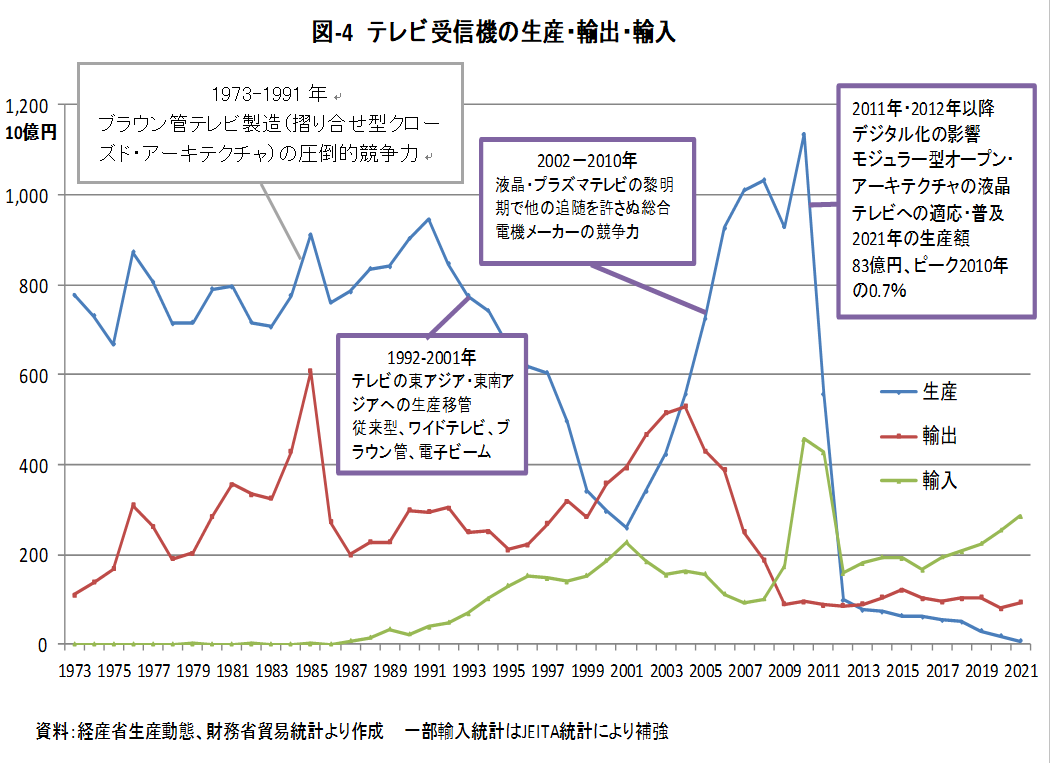

最後に日本の実体経済がいまの円安を生かせる構造にあるのか、考えてみましょう。円安になると輸出価格が下がって輸出競争力が加わり、輸出が増大する効果が考えられますが、近年その効果は漸次薄まってきました。その理由は日系企業の海外生産移管が進み、海外生産比率も高まり、生産移管先での現地販売、海外移管先からの輸出が増大し、それまでの日本からの輸出が代替されることになったことに置かれています。しかしこのような理解にとどまれば、「舟を刻みて剣を求む」ことになります。舟はかつてのトップの位置からいまやかなり後退しています。図‐4のテレビの推移から見るとわかりやすいと思います。1970年代から80年代にかけては生産工程で生産現場での従業員による種々の色調、色彩調整、すり合わせが必要なブラウン管テレビで日本の総合電機メーカーが独壇場を築き、90年代にはその海外生産移管によって大きく生産は落ち込みますが、2000年代のⅤ字回復は半導体でもトップクラスの総合電機メーカーが半導体生産のノウハウを生かして液晶、プラズマ等のフラットパネルの黎明期を築き、独壇場を回復しました。その頃の半導体ではまだ従業員による調整が必要でしたが、パネルに画像を表示する液晶パネルドライバー用の半導体、画質や色合いの自動調整を実現する画像エンジン用の半導体、SoC(System on a Chip)が開発、発展して、液晶テレビにデスクトップパソコンのようなモジュールの組み立てで生産できるモジュラー型オープンアーキテクチャが適用されるようになると、一瞬のうちに日本の総合電機メーカーの優位性がはぎ取れてしまったのです。図‐4の2010年代の急降下はその結果です。これらのSoCは台湾のメディアテックにより、レファレンス(同時に使う電子部品、デバイスの一覧表)をつけて中国のメーカーに提供され、中国でのテレビ生産は急増します。台湾ではTSMCも有名で、TSMCが製造する半導体の回路線幅は現在5ナノメートルが主流になりつつあり、TSMCは2ナノメートルの半導体の生産も可能になったと報じられています(日本経済新聞2022年6月29日朝刊)。日本政府が半分補助して熊本県菊陽町に建設されるTSMCの工場で製造される半導体の回路線幅は10~20ナノメートルだと報じられていて、隔世の感が拭えません。かつての半導体トップランナーの面影はなく、周回遅れすら感じられてしまいます。1990年代後半以降の日系エレクトロニクス企業の東アジア・東南アジアでの事業展開が国内産業の空洞化をもたらし、さらにその後の半導体技術の遅れ、デジタル化の進展への対応の遅れが加わり、この四半世紀の間に日本のエレクトロニクス産業は大きく低迷しています。

写真‐1

阪急バスが導入した中国のBYGのEVバス

朝日新聞2021年12月20日朝刊

写真―1はバッテリーから創業した中国深圳のBYGから2021年に阪急バスが導入したEVバスです。この年BYGは日本に50台のEVバスを輸出し、その1台です。一例ではあるものの、この輸入されたEVバスはハイブリッド車の優位性でEVへのシフトが遅れた帰結ではないかと考えられます。

阪急バスが導入した中国のBYGのEVバス

朝日新聞2021年12月20日朝刊

写真―1はバッテリーから創業した中国深圳のBYGから2021年に阪急バスが導入したEVバスです。この年BYGは日本に50台のEVバスを輸出し、その1台です。一例ではあるものの、この輸入されたEVバスはハイブリッド車の優位性でEVへのシフトが遅れた帰結ではないかと考えられます。

総務省が発表した5月の消費者物価指数で電気代が18.6%上昇したとあります。石油の供給制約と円安の影響ですが、東日本大震災直後にメルケル前独首相が決断実行した再生エネルギーへの転換を日本でも行っていれば、このような事態にはなっていなかったと思われます。今からでも遅くはありませんので、地域の特性に合った再エネを導入し、それを域内の農林漁業にも生かして、エネルギー・食料自給率を引き上げる努力が待ったなしに求められます。そのことが地域の再生にも繋がると考えられます。

2022年6月30日稿