2022.07.04 Mon

経済学部経済学部での学び

経済学部での学び【現代経済学科】デジタル企業に対する課税

専修大学経済学部 鈴木 将覚

ここ数年、デジタル課税が注目を浴びています。デジタル課税とは、デジタル企業に対する法人税のことです。デジタル企業とはソーシャル・ネットワーク、サーチ・エンジン、オンライン市場などのオンライン・ネットワーク企業であり、GAFA(グーグル、アップル、フェイスブック(現メタ)、アマゾン)などが代表的です。近年、こうしたデジタル企業に対する課税の問題が明らかになり、2015年頃からOECD(経済協力開発機構)でデジタル課税の議論が精力的に行われました。以下では、デジタル課税の難しさや昨年行われたデジタル課税に関する国際合意の内容を簡単にみていきます。

まず、デジタル課税の問題の所在を明らかにするために、国際的に活動する企業に対する法人税、すなわち国際課税の仕組みを説明します。国際課税では、多くの場合、利潤が発生した国で課税されます。その際、各国で生じる利潤を特定する方法を決めておく必要がありますが、そこで登場するのがPE(恒久的施設)という概念です。PEとは、事業を行うための一定の場所等のことで、具体的には工場や事務所など物理的な存在を指します。

国際課税の基本ルールは、もし自国に外国企業のPEがあれば、自国は外国子会社の利潤に対して課税できるというものです。例えば、自動車会社が外国で現地生産を行う場合には、現地子会社の下で工場を設立し、自動車を生産して、販売拠点を通じて消費者に自動車を販売しますが、この場合は現地にPEがあるので現地子会社の利潤が現地政府に課税されます。しかし、現地にPEがない場合には、現地政府はその企業に課税することができません。PEがない企業の代表がデジタル企業です。デジタル企業は、伝統的な業種と異なり、その性質上、外国の消費者に対してPEなしに直接サービスを提供することが可能です。そのため、デジタル企業が外国でどれだけ活動して、どれだけの利潤を上げたとしても、PEがなければ外国政府はその利潤に対して課税することはできません。

現行制度の拡張として、デジタル企業にも従来のPEとは異なる「デジタルPE」という概念を設けることも考えられますが、これは実務的には難しいことが知られています。そこで、他の課税方法を探さなければなりませんが、それはどのようなものがよいでしょうか。ここ数年この問題に取り組んできたOECDは、「価値創造原則」を提唱しました。これは「価値が創造された場所で課税が行われるべきだ」という原則で、この原則に従えば、米デジタル企業が世界中で活動して得られた所得に対する課税権は、各国でつけられた価値の大きさに応じて、各国に振り分けられるべきだということになります。例えば、米デジタル企業の価値のうち、日本でつけられた部分に関しては日本政府が課税できることになります。こうした「価値創造原則」の考え方自体には、納得する方も多いのではないかと思います。

しかし、残念ながら、よく考えてみると「価値創造原則」に忠実な課税はなかなか実施が難しいことがわかります。これは、各国でつけられた価値を特定することが、口で言うほど簡単ではないからです。例えば、ある多国籍企業がA国本社で管理業務を行い、B国とC国で研究開発を行い、D国で生産し、E国とF国とG国とH国で販売・マーケティングを行っている場合、多国籍企業は価値全体のうち各国でつけられた価値を正確に特定することができるでしょうか。多国籍企業は複数国で様々な機能を有しており、各拠点の機能を掛け合わせることで相乗効果を引き出しています。そうしたなかで、課税当局が納得できるような方法で、価値全体を各国に振り分けることが可能でしょうか。同種の問題は、もっと身近な例からもわかります。今年秋にカタールでサッカーW杯の開催が予定されていますが、仮にそこで日本代表チームが大活躍して、世界的に人気が出るとしましょう。日本代表グッズの売れ行きがよくなり、日本代表のユニフォームの価格が2倍に跳ね上がったとします。この場合、ユニフォーム価格の上昇に反映される価値は、一体どこの国でつけられたものと考えるべきでしょうか。カタールでの活躍なのでカタールなのか、日本代表なので日本なのか、日本代表選手の多くが欧州のクラブチームに所属しているのでその所属先国であるスペインなのか、ドイツなのか、アイルランドなのか、オランダなのか、ベルギーなのか。このように、一般に各国でつけられた価値といっても、それを特定することはじつは簡単ではありません。

デジタル企業の価値に関して議論になるのは、データが持つ価値の大きさです。デジタル企業は、個人データを利用して製品開発を行ったり、マーケティングを行ったりしていますが、個人データはデジタル企業の活動に対してどのくらいの価値をもたらしているのでしょうか。デジタル企業の価値のうち、個人データそれ自体がもたらす価値が圧倒的に大きいのであれば、価値の源泉はほぼ個人の所在国となります。逆に、個人データそれ自体には何ら価値はなく、それを企業が加工することで初めて価値が生まれるのであれば、デジタル企業の価値はその所在国でつけられたものになります。多くの場合はその中間になると思いますが、その場合には企業の所在国と(顧客である)個人の所在国の間で、価値創造の比率が何対何であるかを明確にしなければなりません。このように、「価値創造原則」に基づく課税では、データの価値をどのように評価するかによって、デジタル企業に対する各国の課税権の大きさが変わってしまいます。

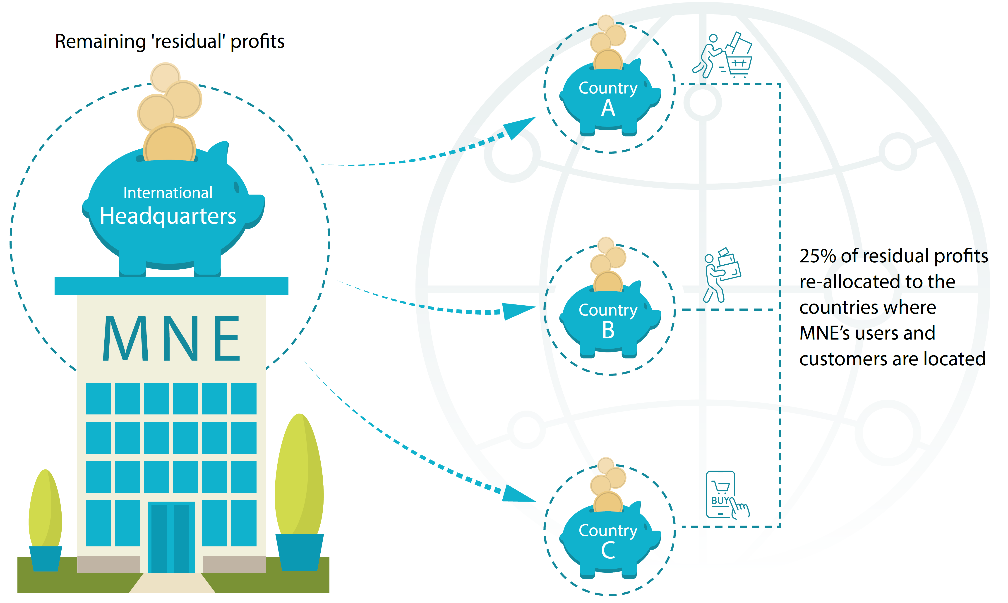

デジタル課税の手法については、これまで多くの議論が行われましたが、結局のところ完璧な課税方法は見つかっていません。「価値創造原則」を提唱したOECDは、同原則を掲げながらも、実際にはより簡素な課税方法を提案しました。OECDの課税案は、「デジタル企業を含む全ての業種の多国籍企業(MNE)を対象として、その利潤の一定割合(residual profitsの25%)については従来のPE基準の課税から切り離し、世界利潤を売上基準で各国に配分して課税する」というものです。つまり、多国籍企業の利潤の一部に対する課税権の配分について、価値を基準とするのではなく、売上を基準にすることにしたのです。価値創造の場所の特定という難題から逃れて、より客観的な指標である売上を基準とする課税方法を採用したことは、理論的にも国際社会からの支持を集めるためにも望ましい選択だったと思われます。その結果、OECDは昨年この課税案に対して130以上の国から同意を得ることに成功しました。2023~24年の実施を目指す新しい課税方法は、当面は100社ほどの大企業に適用されるにとどまりますが、状況をみてより多くの企業にも適用される予定になっています。まだまだ課題山積のデジタル課税ですが、とにもかくにも国際社会がその第一歩を踏み出せたことの意義は小さくありません。

(資料)OECD (2021), Two-Pillar Solution to Address the Tax Challenges Arising from the Digitalisation of the Economy