2015.09.01 Tue

経済学部経済学部での学び

経済学部での学び【現代経済学科】「インセンティブ」の重要性

経済学部経済学科 准教授 奴田原健悟

経済学は「人の意思決定」を分析する

皆さんは経済学と聞いて、どのような学問を想像するでしょうか?新聞やテレビなどのニュースでは、「日本のGDP成長率が~」や「日本銀行の金融政策が~」とか「円安」、「失業」「消費税増税」など経済に関するワードがよく出てきます。もちろん、これらは経済学の分析対象ですが、これらだけに限らず経済学はより幅広い問題も扱えます。経済学では、市場の中で消費者や企業がどのような行動をするか、どのようにお互いに影響を与え合うかを分析します。そのために、経済学では「人々や企業がどのように意思決定をするか」を考えます。したがって、人がどのように意思決定するか、に関係する問題は、すべて経済学で分析できるのです。例えば、手元にあるお小遣いで、お菓子を買おうか、それとも恋人とデートに行こうか、と考えるのも経済学の分析対象です。また、今日大学の授業に出ようかな、それともさぼってバイトに行こうかな、という問題も経済学の分析対象です。

キーワードは「インセンティブ」

このような人の意思決定を考える際に、キーワードになるのが「インセンティブ」です。日本語では「誘因」とか「動機づけ」とか訳されたりしますが、分かりやすくいうと「人(もしくは企業)がある行動をとることの要因」を指します。たとえば、Aさんのお小遣いの額がいままでより減ったとします。これは、Aさんの食べるお菓子の購入量を減らすインセンティブになります。また、お小遣いの額が変わっていなくても、もしお菓子の値段が上がってしまったなら、それもお菓子の購入量を減らすインセンティブになるでしょう。このとき、この出来事はAさんがもっとバイトしようとするインセンティブにもなるかもしれません。

インセンティブは、ときにとても複雑な効果をもたらします。あるプロ野球選手の年俸を考えましょう。チームはこの選手に「ホームラン一本につき100万円を支払う」という契約をしたとします。これはこの選手にホームランを打つインセンティブを与えます。チームのオーナーにとってこの契約は、この選手がホームランを打つことで、チームの勝率を高めるために掲示したものでしょう。しかし、選手にとっては、チームが勝つかどうかより自分がホームランを打つことが年俸に関係あるわけですから、バントをしたほうがいいような場面でも大振りになって、結果としてチームの勝ち負けに悪影響を及ぼしてしまうかもしれません。

別の例も考えてみましょう。よく知られているアメリカの研究に、シートベルト着用義務化の効果があります。シートベルト着用は交通事故の際に、自動車に乗っている人の命を守る重要なものです。しかし、アメリカのデータによると、シートベルト着用義務化後に、事故1件あたりの死亡者数は減ったものの、交通事故の数そのものは増えてしまいました。これは、シートベルトによる安全のため、シートベルト着用以前に比べて、運転手の運転が注意深くなくなったり、急いでいるときにスピードを出しやすくなってしまったりしたことが原因と考えられます。つまりシートベルトの着用が、安全運転を妨げるインセンティブになってしまったのです。この研究によると、シートベルトの着用義務化によって、交通事故で死亡する運転手の数は結果的にほとんど変わらなかったのに対し、事故に巻き込まれて亡くなる歩行者の数は増加していました。

マクロ経済学でのインセンティブ:税率と税収の関係

最後にこの文章の筆者(奴田原)の専門であるマクロ経済学とインセンティブの関係をご紹介しましょう。マクロ経済学は一国経済の問題を考える分野で、皆さんが経済学と聞いて、最初に頭に浮かべるいわゆる「経済っぽい」ものが主な分析対象です。ここでは、最近の私の研究である「税率と税収(税金による収入)の関係」を紹介しようと思います。政府は、様々な事業を行うためのお金を必要としています。そのための政府の収入は税金として私たちから集めたものです。政府が事業のために必要なお金が増えたとき、その収入を増やすために、政府が増税(税率を上げる)をすると、どんな効果があるでしょうか?

例えば所得にかかる所得税の場合、税率を上げると、人々の所得が以前と同じままなら、それまで以上に多くの税金を集めることができます。つまり税率を上げることが、政府の税収を増やす効果を持っています。しかし、労働者の立場から見ると、せっかく働いても税金としてとられてしまうわけですから、働く時間を減らしてしまうかもしれません。極端なケースを考えるともし所得税が100%なら(つまり稼いだ所得のすべてが税金として政府にとられてしまう場合)、労働者はばかばかしくて全く働かなくなってしまうでしょう。企業の利益にかかる税金である法人税も同じように高すぎると、企業の儲けようとする活動に支障が出るでしょう。つまり税率を上げることは、労働者が働くことや企業の活動を妨げるインセンティブになるのです。そのため、税収が減ってしまう効果もあります。

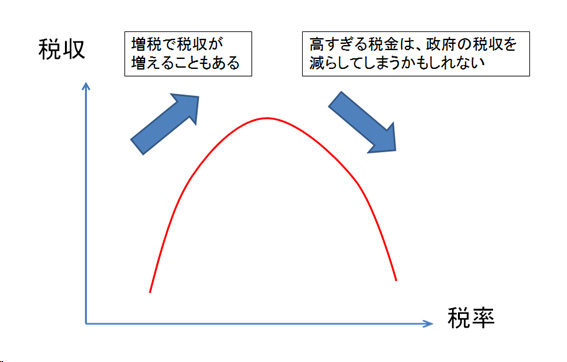

税率が低いときは、増税によって税収を増やすことが可能ですが、あまりにも増税しすぎると、人や企業が働くことを妨げる効果の方が強くなって、逆に税収が減ってしまいます。税率と税収の関係はちょうど左上の図のような山の形で書くことができます。(専門用語ではこの図のことを「ラッファー曲線」と言います。) つまり、政府は人々や企業がやる気を失いすぎない程度の税率にしておかないと、税収をうまく増やすことができません。

私の最近の研究(Nutahara (2015))では、日本での税率と税収の関係を分析し、日本の法人税は高すぎて税収が減ってしまっている可能性があることを指摘しました。つまり、日本の高すぎる法人税率が、企業の健全な活動が妨げるインセンティブになってしまっているということです。いま行われているアベノミクスでは、法人税減税も政策の一つにあります。したがって、この政策が企業活動の活性化だけでなく、日本の財政事情も改善する可能性があるかもしれません。

私の最近の研究(Nutahara (2015))では、日本での税率と税収の関係を分析し、日本の法人税は高すぎて税収が減ってしまっている可能性があることを指摘しました。つまり、日本の高すぎる法人税率が、企業の健全な活動が妨げるインセンティブになってしまっているということです。いま行われているアベノミクスでは、法人税減税も政策の一つにあります。したがって、この政策が企業活動の活性化だけでなく、日本の財政事情も改善する可能性があるかもしれません。

Kengo Nutahara (2015) "Laffer Curves in Japan" Journal of the Japanese and International Economies Vol.36, pp.56-72.

| 本ページに掲載している記事は、執筆教員個人の研究および見解に基づくものであり、必ずしも専修大学経済学部としての公式見解を代表するものではありません。内容は執筆時点の情報に基づいており、その正確性、完全性、また最新性を保証するものではありません。なお、本ページの無断転載・複製はご遠慮ください。

|